Apresentamos nesta carta nossa visão positiva sobre Inter, um de nossos investimentos atuais. Acreditamos que sua estratégia é bem concebida e vem construindo vantagens competitivas.

Apresentamos nesta carta nossa visão positiva sobre Inter, um de nossos investimentos atuais. Acreditamos que sua estratégia é bem concebida e vem construindo vantagens competitivas.

Após o surpreendente rally de alívio do mercado, principalmente a partir de meados de maio, existe um risco que acreditamos estar mal avaliado: o risco peixe-dinamite, que consideramos ser o mais importante para o segundo semestre de 2020. Imagine que houvesse um peixe-dinamite no fundo do mar.

A queda do Ibovespa neste choque do novo Coronavirus é de 44% em cerca de um mês. Essa magnitude a torna comparável com apenas quatro outros choques desde o Plano Real, que provocaram uma correção média do Ibovespa de 53%. Não temos dúvida de que o pêndulo do sentimento do investidor está no extremo do pânico.

A reforma da Previdência e a queda na taxa de juros trazem importantes consequências para o investidor. Ele precisará investir mais dinheiro e diversificar seus investimentos, incluindo ações.

Essa nova forma de investir precisa ter um horizonte de longo prazo, para que a volatilidade se torne uma oportunidade ao invés de uma ameaça.

Em meados de 2017, começamos nosso ciclo de investimento em Linx, empresa de tecnologia focada no varejo. A economia permanecia fraca, o varejo também. Mas nossa decisão não se baseou nisso, e sim em suas novas vias de crescimento, que agora começam a criar grande valor.

Acreditamos que apenas com um processo de investimento formal conseguimos controlar nossos vieses e não cometer erros de investimento quando nos encontramos em cenário de pânico ou de euforia. Destacamos alguns procedimentos do processo da Cardinal Partners.

Em 2018, o calendário político será a principal âncora para expectativa e decisões de consumidores, empresas e investidores no Brasil. Enquanto isso, a economia oferece alguns confortáveis colchões.

Será um ano marcado pela volatilidade. Mais do que nunca será preciso controlar nossas emoções e assim tirarmos proveito dela, do contrário, ela tira proveito de nós. Resista ao Marshmallow.

Um equívoco recorrente das empresas é confundir estratégia com eficiência operacional. Discutimos o que os diferencia, bem como os vasos comunicantes entre eles. Apresentamos um caso concreto: Portobello.

Discutimos aqui como tratamos incertezas políticas e econômicas em nossa estratégia de value investing. É em momentos de estresse como o atual que o gestor de fundo é testado em dois aspectos: na disciplina de seu processo e na vigilância para evitar se tornar refém dos vieses de comportamento. Apresentamos algumas reações de investidores na incerteza atual, que consideramos falaciosas numa estratégia de value investing.

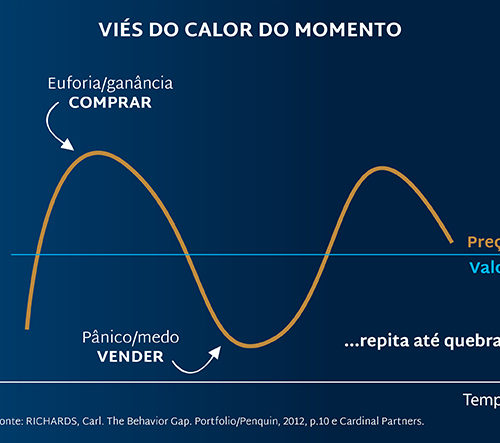

Abordamos esta questão explicando como os vieses humanos atrapalham a decisão de investimento, geralmente provocando perdas. Pesquisas mostram a maioria dos investidores comete três equívocos: vendem no pânico, compram na euforia e tentam adivinhar se o mercado subirá ou cairá nos meses seguintes, comprando ou vendendo, respectivamente. É o inverso da decisão racional de “comprar barato e vender caro”.

|

FALE DIRETO

COM A CARDINAL

|

INVISTA EM UM CLIQUE

|

|

FALE DIRETO

COM A CARDINAL

|

INVISTA EM UM CLIQUE

Escolha uma das plataformas para investir em nossos fundos.

|

|

|

|

||

|

FALE DIRETO

COM A CARDINAL

|

|

INVISTA EM UM CLIQUE

|

Carta Cardinal 18 – INTER: LIGANDO ESTRATÉGIA E VANTAGENS COMPETITIVAS

Cartas Cardinal Partners 0