Após o surpreendente rally de alívio do mercado, principalmente a partir de meados de maio, existe um risco que acreditamos estar mal avaliado: o risco peixe-dinamite, que consideramos ser o mais importante para o segundo semestre de 2020. Imagine que houvesse um peixe-dinamite no fundo do mar. Quando ele explode, após uma defasagem de tempo, começam a aparecer peixes boiando na superfície. Primeiro os pequenos, depois os grandes, e por fim as baleias. São as sequelas daquele habitat natural, levando algum tempo para ser reconstituído.

Analogamente, podemos considerar que o peixe-dinamite é o coronavírus, a explosão é a pandemia. Os peixes boiando são o desemprego e a quebra de empresas, as sequelas. Nesse caso, a defasagem é explicada pelos gigantescos pacotes de socorro do governo, que funcionam como uma morfina: representam um alívio de curto prazo, mas não prescindem de soluções estruturais de médio prazo, que, no caso de uma empresa, podem significar profundas e irreversíveis mudanças do seu modelo de negócio, o enxugamento do seu tamanho e, em alguns casos, a necessidade de recapitalização, trazendo o risco de diluição do acionista.

Acreditamos que as consequências do risco peixe-dinamite ficarão explícitas a partir do terceiro trimestre de 2020, quando veremos o fim ou a diminuição de tamanho dos pacotes de socorro do governo. Aí então poderá haver o momento mais intenso de demissões e quebra de empresas. É importante lembrar que até agora isso não ocorreu de maneira maciça, nem mesmo nos casos mais dramáticos, como nos setores de turismo, aéreo, aeroespacial, entre outros. Essa não é uma condição normal e sustentável. Veremos forçosamente uma convergência, com suas dores inevitáveis.

Destacamos alguns exemplos do choque de realidade que nos espera no terceiro trimestre. Bancos não seguirão renegociando empréstimos indiscriminadamente e continuamente (já temos notícia de que algumas empresas começam a atrasar o pagamento de empréstimos renegociados nos últimos 60 dias). A política de concessão de crédito dos bancos tenderá a ser apertada diante do maior risco. Empresas que usaram a linha de financiamento de folha de pagamento do governo, tendo como contrapartida não demitirem, poderão preferir demitir para ajustar mais profundamente suas operações para um ambiente de negócio mais adverso por mais tempo e para enfrentarem seus competidores. Empresas pequenas e médias não terão mais fôlego e começarão a morrer (começam a surgir pesquisas indicando que dois em cada cinco restaurantes/bares de pequeno porte não reabrirão).

Mesmo as empresas grandes, geralmente mais competitivas e com mais capacidade financeira, acabarão com maior alavancagem financeira. Elas conseguiram captar dívida preventivamente para a garantia de capital de giro de curto prazo, mas este caixa novo será usado, inclusive oferecendo alívio financeiro para sua cadeia de negócios (fornecedores e/ou clientes geralmente de menor porte), resultando em uma dívida líquida maior.

Portanto, o risco peixe-dinamite representa um potencial de destruição de valor, e deve ser o risco prioritário a monitorar e considerar nas decisões de investimento.

Não esperemos uma linha reta ascendente do mercado de ações brasileiro, mas sim um comportamento com correções frequentes e relevantes adiante.

Os raios de luz atrás das nuvens negras

Esse terreno acidentado que encontraremos adiante também trará algumas oportunidades, podendo representar inclusive uma criação de valor. Destacamos a seguir algumas destas oportunidades.

Aumento de eficiência operacional – A recessão atual leva a empresa bem gerida a alcançar uma maior eficiência operacional, através de melhoras de processo e de gestão de estoque, corte de custo e maior automação e digitalização. Ou seja, para um mesmo nível de receita ela pode alcançar uma maior geração de caixa livre. Mas a sua receita não será a mesma por algum tempo, talvez até 2022. Portanto, esta criação de valor será parcialmente compensada pela destruição de valor representada pela piora de demanda estrutural. Nos casos mais benignos, este saldo poderá ser positivo;

Consolidação setorial – Um traço que distingue este choque recessivo de outras recessões, mesmo a de 2015-16, é que a magnitude de consolidação setorial deverá ser muito grande. Quanto maior a fragmentação setorial, maior será a oportunidade da empresa competitiva tirar proveito dela, ganhando participação de mercado de maneira mais fácil e barata (por exemplo, sem precisar recorrer a aquisições caras). Alguns setores em que esta oportunidade parece atrativa são vestuário, e-commerce, restaurantes, bancos digitais, tecnologia, educação e saúde;

Aumento de penetração – Muitos produtos e serviços ainda são pouco penetrados na economia, em parte porque o juro baixo, que é uma alavanca para o aumento de penetração, ainda é uma realidade muito recente (pouco mais de um ano) e ainda não gerou resultados plenos. Além disso, a intensa transformação digital causada pelo choque atual representa um catalisador adicional nesse sentido. Destacamos alguns setores em que este vetor pode ser relevante: serviços bancários em geral e digitais em particular, restaurantes (delivery tornou-se um canal poderoso e irreversível), incorporação imobiliária e tecnologia;

Transformação digital acelerada – As empresas estão acelerando e antecipando sua transformação digital, em boa parte porque o consumidor foi compelido a isso pela quarentena. Acreditamos firmemente que esta é uma mudança de hábito, portanto permanente. O potencial de criação de valor pode ser muito relevante, beneficiando a eficiência operacional e alavancando e integrando canais de distribuição. Em termos de setores, praticamente todos têm esta oportunidade, até mesmo setores de base e supostamente menos expostos ao digital, como material de construção e indústria;

Aprimoramento do modelo de negócio – Destacamos o omnichannel como palavra-chave neste aspecto. A recessão combinada com a quarentena trouxe a imediata necessidade de multicanalidade eficaz como um fator competitivo decisivo para os próximos dois anos. Quanto mais o setor estiver na ponta final do consumidor, maior esta oportunidade. Em adição, o setor de tecnologia pode desfrutar de uma demanda mais resiliente e mesmo crescente comparado com a recessão de 2015-16.

A evolução cíclica a partir da pandemia

Em síntese, vislumbramos a evolução do ciclo econômico até uma normalidade plena em três fases, sintetizadas de maneira simplificada abaixo (os períodos são aproximados). Este é o pano de fundo que permeia nossas análises individuais de setores e empresas.

Fase 1 – V incompleto (~ de mar-20 a jun-20) – Nesta fase, a economia caiu abruptamente devido à quarentena. A reabertura da economia provocará uma retomada inicial de demanda forte, mas parcial, um V incompleto, ou seja, para um nível inferior a antes da queda. Isso porque haverá uma demanda reprimida inicial, mas insuficiente para uma recuperação plena;

Fase 2 – Normalização precária: sem quarentena, mas sem vacina em massa (~ do 2S-20 ao 1S-21) – Vislumbramos uma curva em U nesta fase. É quando provavelmente veremos o ápice do desemprego e da quebra de empresas. A confiança do consumidor e a do empresário deverão melhorar apenas lentamente. Ainda haverá o risco de uma segunda onda do vírus. A alavancagem das famílias e das empresas subirá e a demanda na maioria dos setores permanecerá relativamente estagnada. Tende a ser um período análogo a 2017-18.

Fase 3 – Normalização definitiva: Coronavírus controlado com vacina em massa (~ a partir do 2S21) – com as empresas na sua maioria já ajustadas para o novo ambiente recessivo prolongado e com o fantasma da pandemia sendo controlado, a confiança tende a melhorar mais persistentemente, levando à retomada do investimento e a uma expansão de crédito mais firme. O mercado de trabalho começará a melhorar e a economia como um todo tenderá a ganhar tração crescente.

Nossa estratégia de investimento desde o colapso do mercado

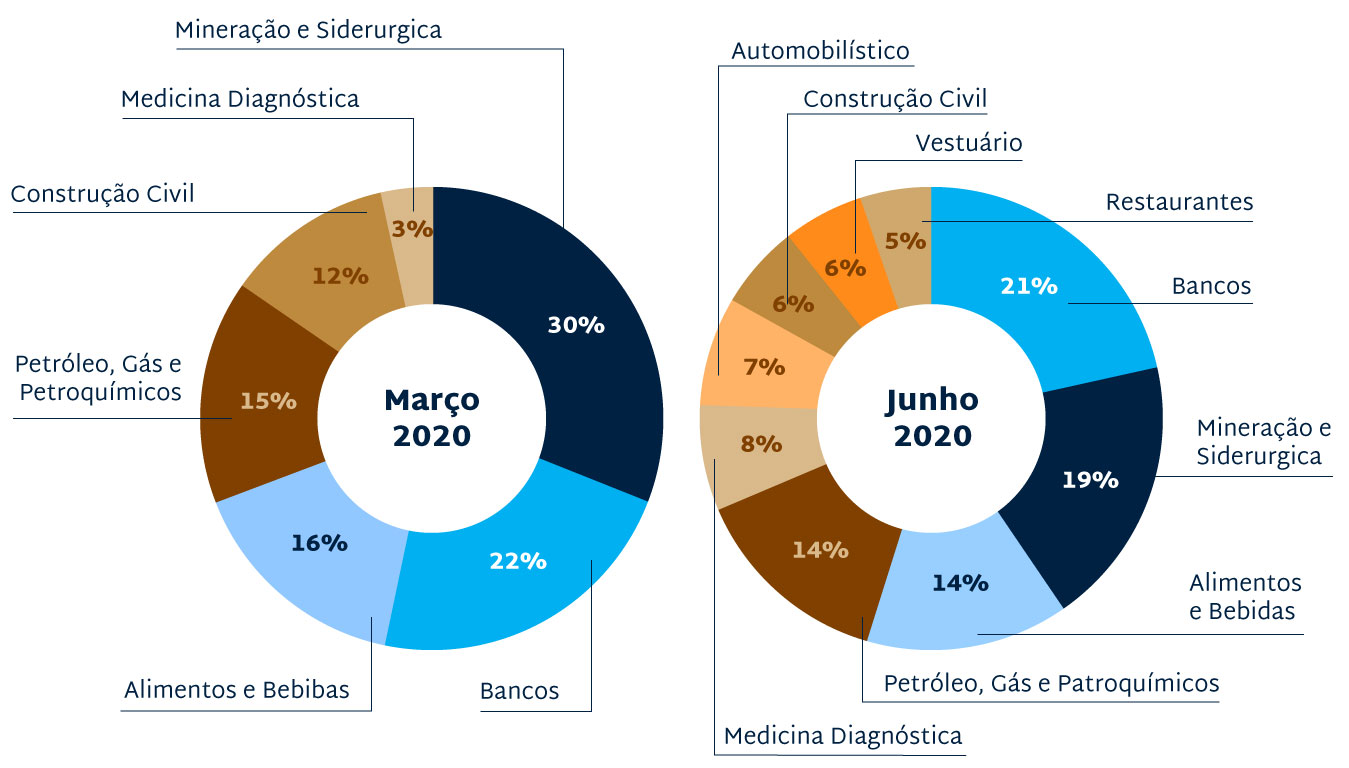

Bancos, alimentos, mineração e distribuição de combustível permanecem sendo nossas alocações mais relevantes, porém menores do que em meados de março, quando estávamos próximos do piso. Isso porque desde então iniciamos novos ciclos de investimento, tirando proveito do surgimento de empresas com atrativa margem de segurança e fundamentos sólidos, como mencionaremos abaixo.

Figura 1: Evolução da composição da carteira

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

Alimentos (proteínas) e mineração (minério de ferro) têm alguns pontos em comum em seus fundamentos: exposição favorável ao câmbio, que seguimos com a convicção de que será estruturalmente fraco por um bom tempo; alta exposição à China, que deverá ser o motor do crescimento global durante 2020-21; balanço fortíssimo e ciclo de negócio num momento excelente apesar da recessão global, resultando numa atrativa criação de valor.

No caso de bancos, destacamos alguns dos vetores positivos de criação de valor que mencionamos anteriormente: aceleração da digitalização do cliente, proporcionando um aumento potencial da receita de serviços e de uma eficiência operacional potencialmente mais acelerada. Iniciamos um ciclo de investimento num banco digital. No caso de distribuição de combustível, a empresa em que investimos começa a colher os frutos de um grande salto de eficiência operacional, além de uma melhora significativa na qualidade de sua estratégia, estando num franco processo de criação de valor.

Numa menor escala, mantemos a alocação em medicina diagnóstica (destaque para o vetor de demanda reprimida, digitalização, eficiência operacional e consolidação setorial) e incorporação imobiliária (destaque para o vetor de aumento de penetração setorial), enquanto iniciamos novos ciclos de investimento em automobilístico, vestuário e restaurantes. No caso de vestuário e restaurantes, destacamos como vetores relevantes a oportunidade de ganho de eficiência operacional com muita flexibilidade, aumento de penetração pelo canal digital e consolidação setorial. No caso do setor automobilístico, trata-se de uma situação de margem de segurança muito atrativa numa operação estável, rentável e financeiramente forte num segmento oligopolizado, portanto com seu valor preservado.

Seguimos navegando neste contexto de um inédito choque, cujas consequências ainda não estão totalmente explícitas, como o risco peixe-dinamite, mas que também traz oportunidades para a empresa que tenha qualidade de estratégia e gestão, bem como agilidade de adaptação. E sempre trazendo a consideração macro para permear nossas análises, afinal a empresa não é uma ostra.

Marcelo Audi

Junho de 2020

Por exemplo, estima-se que o atual patamar de juro tenha aumentado o mercado endereçável de média renda na cidade de São Paulo em cerca de 2,5x, o que pode mais do que compensar a piora de poder aquisitivo das famílias por conta de um desemprego maior.

Carta Cardinal 16: “Pânico” https://cardinalpartners.com.br/download/CartaCardinal-16.pdf

Em proteínas, um prolongado choque de oferta devido à gripe suína africana na China; em minério de ferro, um choque de oferta por restrições operacionais de algumas empresas líderes num setor oligopolizado, combinado com uma importante recuperação de demanda da China.

By Cardinal Partners

By Cardinal Partners