Apresentamos nesta carta nossa visão positiva sobre Inter, um de nossos investimentos atuais. Acreditamos que sua estratégia é bem concebida e vem construindo vantagens competitivas. Em síntese, ela consiste na criação de um ecossistema integrado, combinando a espinha dorsal de serviços financeiros com um marketplace de varejo num ambiente todo digital de um Super App. Vemos uma grande oportunidade de cross-sell desse one-stop-shop digital. É isso que permitirá a monetização do cliente, criando vínculo potencialmente forte com ele. Em outras palavras, criando e explorando vantagens competitivas.

Antes de detalharmos essa opinião, apresentamos de maneira consolidada os conceitos que usamos sobre o que são estratégia de negócio e vantagem competitiva, bem como a relação entre ambas, que em parte já mencionamos em cartas passadas.

O que é estratégia?

Estratégia consiste em criar, manter e explorar vantagens competitivas, entendidas como aquilo que a empresa faz que os competidores não conseguem replicar. Para isso, ela precisa ter dois componentes: (1) definir aonde se quer chegar, pela identificação dos fatores críticos (problemas a solucionar, obstáculos e ameaças a superar ou oportunidades a capturar); e (2) elaborar ações encadeadas que mostrem o caminho a seguir.

Na sua essência, a boa estratégia envolve ser diferente: ter uma atividade diferente da de seus concorrentes, ou fazer a mesma atividade daquela de seus rivais de maneira diferente. A boa estratégia é que cria vantagens competitivas. Ela consiste também em fazer escolhas, definindo o que não fazer, os “nãos estratégicos”.

Estratégia, por definição foca para fora, para o mercado, para a ação e a resposta dos competidores. Competição não é só uma batalha pela força ou tamanho, mas sim por insights e círculo de competência. David (mais fraco) venceu Golias (mais forte) não pela força, mas pela precisão de atingir o ponto vital desprotegido deste.

O sinal de uma boa estratégia é quando a liderança da empresa é capaz de traduzi-la numa ideia única e simples, que servirá de princípio norteador para todas as decisões. É a “ideia porco-espinho”, baseada na parábola grega da raposa e do porco-espinho. A raposa sabe muitas pequenas coisas, mas o porco-espinho sabe uma grande coisa. O porcoespinho ganha da raposa. Um exemplo prático foi o notável salto de desempenho de Walgreens entre as décadas de 1970 e 1990, quando ela se transformou numa empresa de alta performance.

Uma das primeiras escolhas fundamentais de uma boa estratégia é ter as pessoas certas nos lugares certos. O time de gestão precisa ter o talento apropriado para o que a estratégia exige. Disso surge uma cultura corporativa virtuosa.

O que é vantagem competitiva?

Vantagem competitiva significa aquilo que a empresa faz que os competidores não conseguem replicar. Ela é criada quando as diversas atividades das empresas vão se encaixando, fortalecendo umas às outras, num sistema em que 1+1> 2. O sistema precisa valer mais do que a soma das partes. Só assim as barreiras de entrada são formadas.

Vantagens competitivas se baseiam quase sempre num mercado circunscrito, seja uma geografia (Fleury no município de São Paulo) ou um produto (Intel em microprocessadores). Primeiro, busca-se o adensamento daquele mercado definido. Em seguida, busca-se o crescimento em direções adjacentes, para que tais vantagens se mantenham e idealmente se fortaleçam. No caso de o mercado circunscrito ser uma geografia, o ideal é crescer em áreas contíguas. Caso seja um produto, o ideal é buscar o crescimento em produtos complementares ou sinérgicos (por exemplo, uma empresa de vestuário desenvolver produtos de extensão de marca, como acessórios).

Vantagens competitivas são fluidas e dinâmicas. Por isso precisam ser permanentemente defendidas. O líder precisa conter novos entrantes, como um elefante usa o peso da sua pata para esmagar as inúmeras formigas que surjam à sua volta. Complacência pode eliminar as vantagens. Isso exige conhecer as fortalezas próprias e a dos concorrentes. Para isso, três focos estratégicos são necessários: (1) fazer investimentos incrementais nas fortalezas atuais, mantendo-as robustas ou até fortalecendo-as; (2) identificar as áreas potenciais de crescimento (seja geografia ou produto), desde que ofereçam sinergias que levem ao fortalecimento das vantagens competitivas atuais; (3) identificar ameaças que possam enfraquecer as vantagens atuais, implementando reações suficientemente fortes para contê-las.

Dinâmica: o efeito volante e o ovo

BA dinâmica estratégica é a mesma para uma startup ou para um incumbente: não existe um momento mágico, divisor de águas, para que uma nova estratégia se prove bem-sucedida. É preciso haver uma sequência de etapas evolutivas que se acumulam até um desabrochar. É o que Jim Collins chama de efeito volante.

Imaginemos um grande volante: um disco metálico maciço de 10m de diâmetro, 0,5m de espessura e 2 toneladas de peso, na posição horizontal, suspenso no ar e fixado num eixo central ao redor do qual ele gira. O objetivo é fazê-lo girar o mais rápido e prolongadamente possível. No início, até a tração começar, a força necessária é grande, falta sincronia. Até que tudo fica encaixado e coordenado, quando o volante passa a girar em aceleração. À medida em que ele ganha velocidade, cria uma força que se autossustenta. A partir daí a força marginal necessária para manter a velocidade é decrescente. Até que se chega a um “nível de cruzeiro”. Isso é o que ele chama de efeito volante. Segundo ele, quando uma empresa reúne as pessoas certas no lugar certo e define uma estratégia certa, após um tempo começa uma tração que acelera sua performance, até um ritmo sustentável, como o movimento de um volante.

Qual dos inúmeros empurrões foi decisivo para se chegar à velocidade sustentável? Nenhum. Todos se acumularam até o desabrochar. Acumular e desabrochar, esta é a combinação de sucesso, sendo a antítese das soluções de alto impacto que buscam resultados de curto prazo, geralmente ineficazes.

Para isso, o foco precisa ser em analisar o que a empresa vem fazendo internamente, que transformações vem experimentando e que nova habilidades vem trazendo para dentro, até o momento em que atinja uma maturidade e solidez. É a analogia do ovo e do pintinho. Para quem está de fora, pode parecer um desabrochar repentino, mas não é. Esse é o indicador antecedente do sucesso futuro.

Mas essa evolução precisa conter os elementos que discutimos anteriormente: uma estratégia bem definida, sinais de construção de vantagens competitivas e fazendo movimentos estratégicos nas adjacências da sua espinha dorsal que sejam sinérgicos e capazes de fortalecer estas vantagens.

Portanto, paciência, tempo e continuidade são traços presentes em estratégias bem sucedidas que criem vantagens competitivas.

Inter – criando vantagens competitivas

A estratégia porco-espinho de Inter é criar um ecossistema integrado, combinando a espinha dorsal de serviços financeiros com um marketplace de varejo, num ambiente todo digital de um Super App , oferecendo baixo custo, simplicidade e boa experiência de uso.

Começou como um banco tradicional, operando em empréstimos imobiliário e consignado na década de 2000, concentrado em Minas Gerais. Em seguida, começou a investir em áreas sinérgicas, oferecendo seguros (a partir de 2012) e investimentos (a partir de 2013). Em 2015, deu início à sua estratégia de banco digital, buscando oferecer baixo custo e fácil acesso. Finalmente em 2019 lançou sua plataforma de marketplace , numa iniciativa inovadora. Vemos aqui a evolução interna do ovo, cada passo no devido tempo.

Portanto, seu posicionamento estratégico atual foca em cinco verticais: conta digital, crédito, seguros, investimentos e marketplace. Isso foi fruto de um processo evolutivo, em que o banco foi investindo em adjacências sinérgicas, a partir da sua espinha dorsal de crédito, construindo as bases para a possível criação de vantagens competitivas. Elas serão consolidadas se o banco souber aproveitar a grande oportunidade de cross-sell entre as verticais, que é o elemento fundamental para a monetização do cliente, e para a criação de um forte vínculo com ele.

O que nos chama atenção – e nos agrada – na sua evolução é um histórico de paciência e ações encadeadas no devido tempo. São indicações de um bom caminho e mais chances de sucesso.

O seu app (a caminho de poder se tornar um Super App com o marketplace ) é um elemento fundamental da sua estratégia. Até agora, ele tem evoluído de maneira competitiva: operacionalidade, base tecnológica e simplicidade têm permitido uma boa experiência do usuário. Como exemplo, seu NPS é elevado (83 pontos em setembro), há elevada ativação e recorrência de clientes (75% dos usuários consideram o Inter o seu primeiro ou o segundo banco).

O Inter ainda está construindo suas vantagens competitivas. Atualmente consideramos que marca é sua principal vantagem, mas ainda relativamente fraca. Vislumbramos um aumento da sua base de clientes de 1,5 milhão em 2018 para 9,0 milhões em 2020E e 13,0 milhões em 2021E, e um crescente cross-sell entre suas cinco verticais a partir de agora. Será o momento de o efeito volante ganhar tração.

Com isso, existe a concreta possibilidade de, em 2-3 anos, ela ter construído três vantagens competitivas: (1) marca (agora se tornando forte); (2) economia de escala, pois passará a desfrutar de alavancagem operacional (vide figuras 10 e 11), e custo da troca (switching cost) , já que o vínculo do usuário com o ecossistema do Inter pode ser forte e bem amarrado entre as verticais.

Um destaque favorável do Inter é que ele está na frente de seus concorrentes na proposta de valor de suas verticais. O time to market

é crítico para o sucesso no estágio atual de alta fragmentação do mercado de banco digital no Brasil. Cada nova vertical exige um ramp up

relativamente longo para ser operacionalmente bem feito, integrado e oferecendo uma boa experiência para o usuário (alguns anos).

Enquanto o Inter já estabeleceu suas cinco verticais e está iniciando o ramp up delas (cada uma em estágios diferentes), o Nubank, por exemplo, um importante competidor que já tem uma base de mais de 30 milhões de clientes (cerca de quatro vezes a base atual de Inter), é predominantemente restrito a cartão de crédito, tendo acabado de entrar na vertical de investimento, comprando a Easynvest, uma importante plataforma, tendo agora que lidar com o desafio de integração operacional e de cultura corporativa. Em seguro, está ainda na fase de pesquisa de opinião com seus clientes para identificar a possibilidade de oferecer o produto. Temos dúvida de como o Nubank conseguirá monetizar seu cliente, já que é excessivamente concentrado em conta digital/cartão. Base de clientes grande é importante, mas não suficiente por si só. Esta é a parte “fácil” de alcançar com capital disponível. O desafio é monetizar esta base, gerando retorno econômico. E isso só é possível com criação de vantagens competitivas, o que não é tão claro para nós no caso do Nubank até agora.

Mapa setorial – Algumas comparações

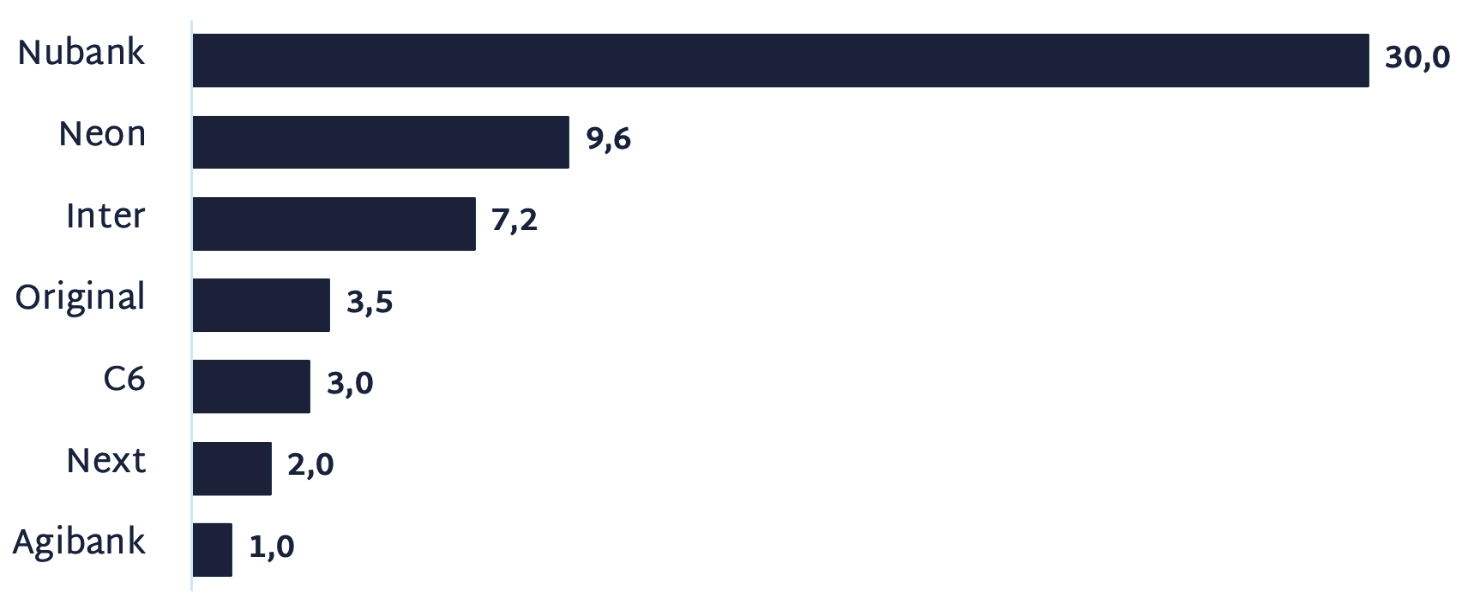

Apresentamos alguns dados comparativos dos principais participantes do mercado de bancos digitais, daquilo que conseguimos compilar, dado que informações do setor são escassas. Dito isso, provavelmente os três participantes que começam a despontar como líderes são Nubank, Neon e Inter (figura 1).

Figura 1: Nº de clientes por instituição (em milhões)

Fonte: Site das empresas e Valor Econômico.

Fonte: Site das empresas e Valor Econômico.

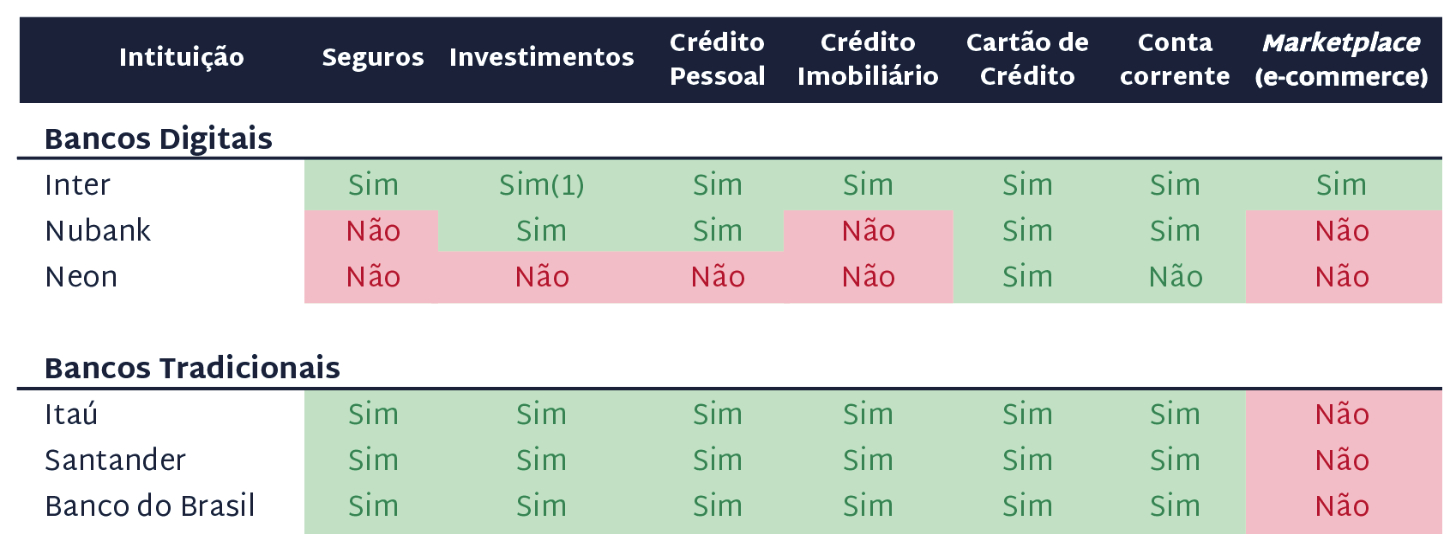

Como dissemos antes, o Inter parece ter uma competitiva proposta de valor, com forte potencial de construção de vantagens competitivas e cross-sell (figura 2).

Figura 2: Oferta de produtos/serviços – comparação

Nota: (1) Compra da Easynvest em Out-20. Fonte: Site das empresas.

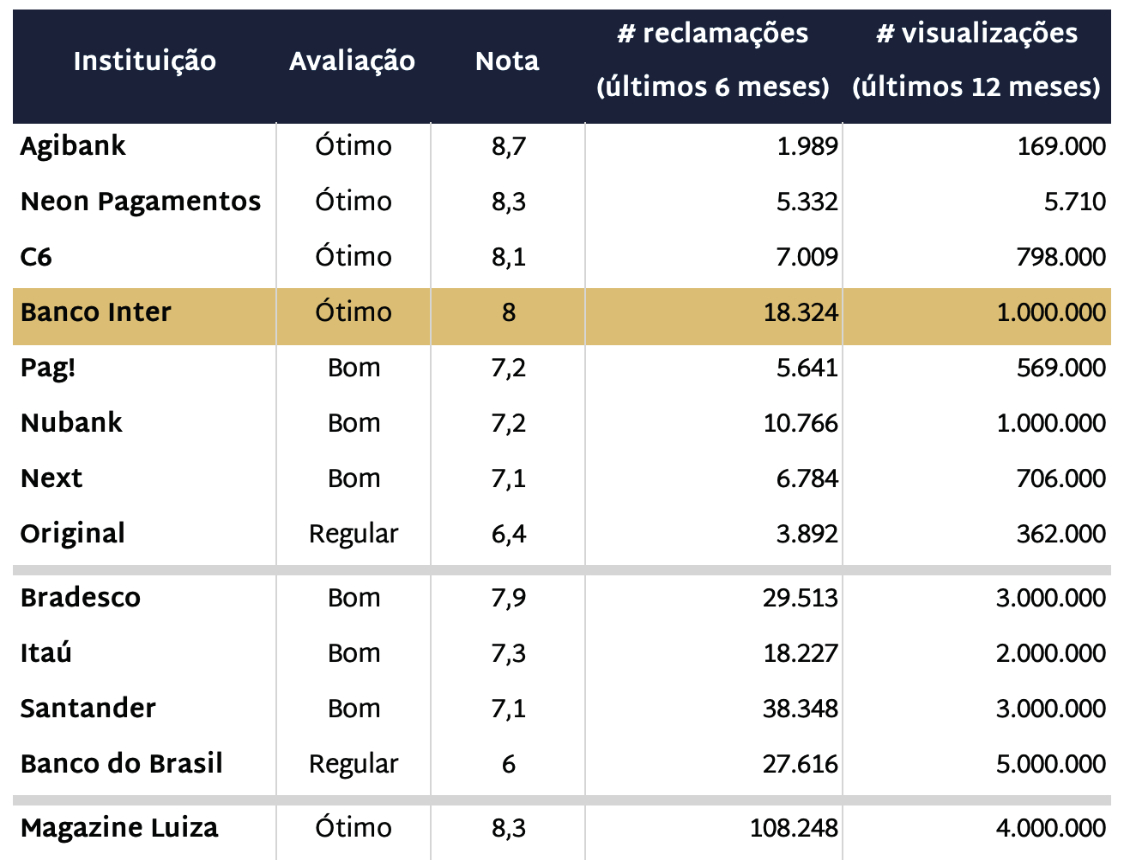

Analisamos a reputação, o engajamento e o brand awareness de Inter e demais comparáveis com base no Reclame Aqui (a mais poderosa plataforma de avaliação de reputação e engajamento de marca do país), reconhecendo todas as limitações inerentes da análise. Inter apresenta uma nota “Ótima” (8,0), atrás de Neon e na frente de Nubank (figura 3).

Porém, o surpreendente é que o nível de engajamento de Inter – com base no número de reclamações – desponta como muito superior. Seu nível é próximo do de Itaú e quase o dobro do de Nubank. Considerando como indicador de brand awareness o número de visualizações, Inter e Nubank são os destaques. Chama a atenção o baixíssimo nível de Neon e o elevado patamar de C6.

Isso nos leva à pergunta: será que C6 está sendo capaz de construir uma vantagem competitiva de marca mais robusta mesmo antes de alcançar uma base de clientes mais próxima da dos três maiores do mercado? Pela interlocução com nossas fontes, parece que sim. Talvez já pudéssemos considerar Nubank, Inter, Neon e C6 como os quatro bancos digitais com mais tração competitiva atualmente.

Figura 3: Reclame Aqui: reputação e engajamento e brand awarenes

Fonte: Reclame Aqui.

Fonte: Reclame Aqui.

Adicionamos Magazine Luiza na comparação, por ser um benchmark em marketplace no Brasil atualmente: seu número de reclamações ultrapassa 100 mil (3-5 vezes superior aos bancos tradicionais), enquanto o número de visualizações está no intervalo dos grandes bancos, que desfrutam das mais reconhecidas marcas no país.

De qualquer maneira, o mercado de banco digital está muito competitivo e ainda não consolidado. Nos próximos 2-3 anos, teremos um quadro mais bem definido entre vencedores e perdedores. Veremos de quais ovos sairão pintinhos. Entendemos que Inter será um deles.

Evolução dos Números de Inter – curva em S

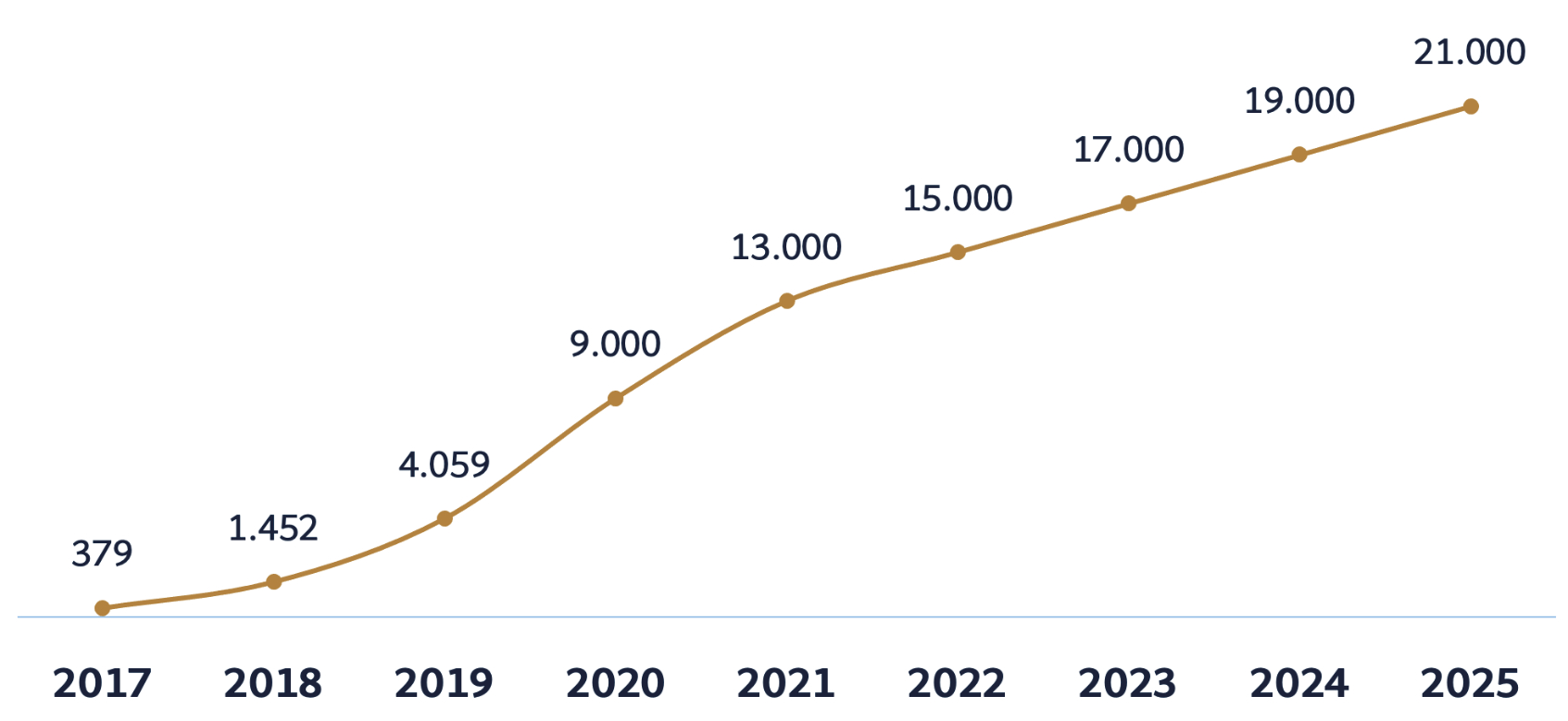

Vislumbramos o crescimento de Inter numa curva em S, em que o momento mais íngreme tende a ser o período 2019-23. É nesses cinco anos que ela deverá ter o mais forte ramp up das suas cinco verticais através de um robusto impulso de cross-sell , passando a mostrar uma alavancagem operacional em ascensão a partir de 2023. Selecionamos alguns dados de nossas projeções abaixo, que ilustram esta dinâmica.

A base de clientes ganhou tração a partir de 2019 (figura 4), ultrapassando 7 milhões em set-20. Atualmente, ela vem crescendo a um ritmo de 20 mil contas por dia útil (~5 milhões a.a.). O Inter considera possível acelerar para 25 mil em 2021 (~6,3 milhões a.a.), pela tração atual. Conservadoramente, consideramos que a partir de 2022 o ritmo desacelerará, já que a dinâmica boca-a-boca é muito forte no crescimento atual e pode diminuir adiante, exigindo maior custo de aquisição do cliente marginal. Mas é bastante plausível que nossas premissas se mostrarem conservadoras e a tração se prolongue por mais tempo.

Figura 4: Total de clientes (em mil)

Fonte: Cardinal Partners e Inter.

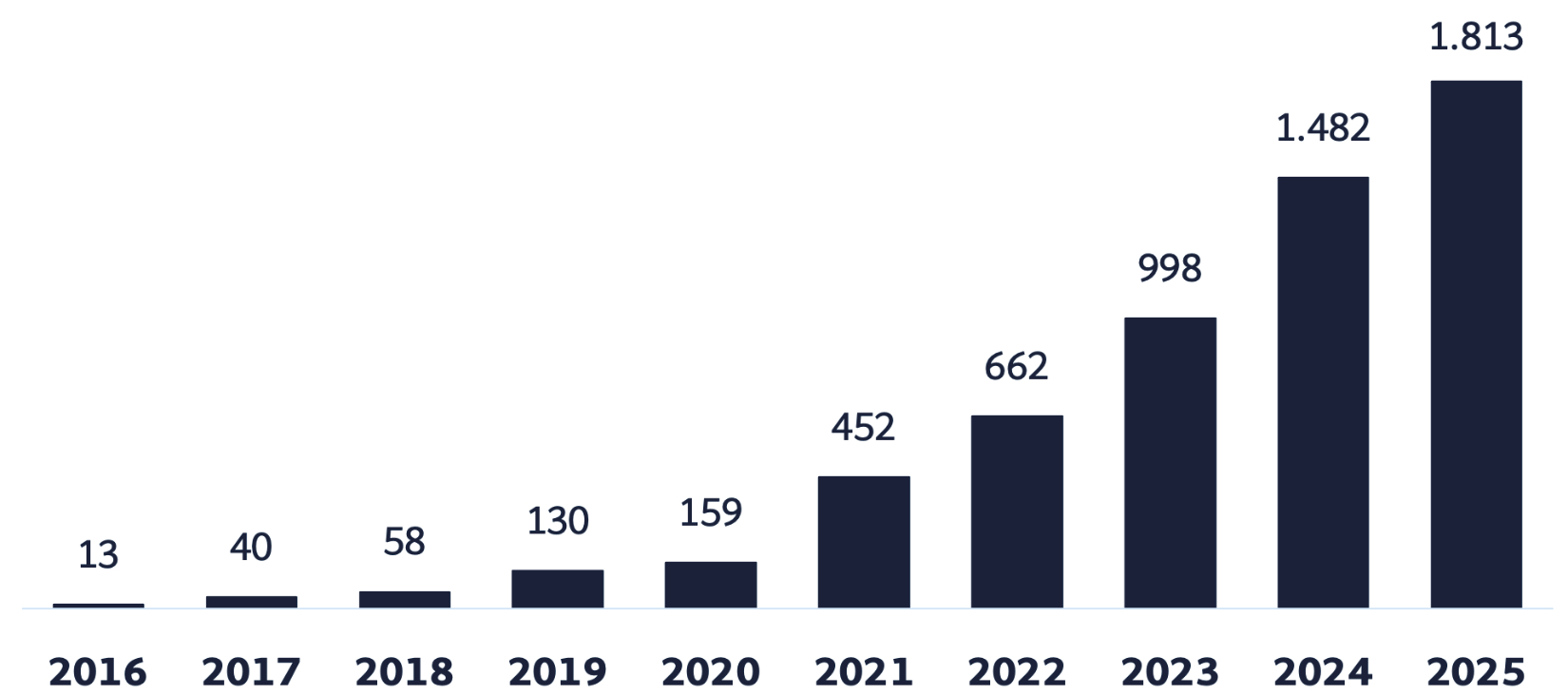

O ramp up das verticais de investimento (PAI – Plataforma Aberta de Investimento) e marketplace serão os destaques do forte crescimento da receita de serviços (figuras 5 e 6), que tendem a ganhar importância relativa vis-à-vis a receita de operações de crédito e tesouraria (NII), como mostra a figura 7.

Figura 5: Receita de serviços (R$ milhão)

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

Figura 6: Composição da receita de serviços

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

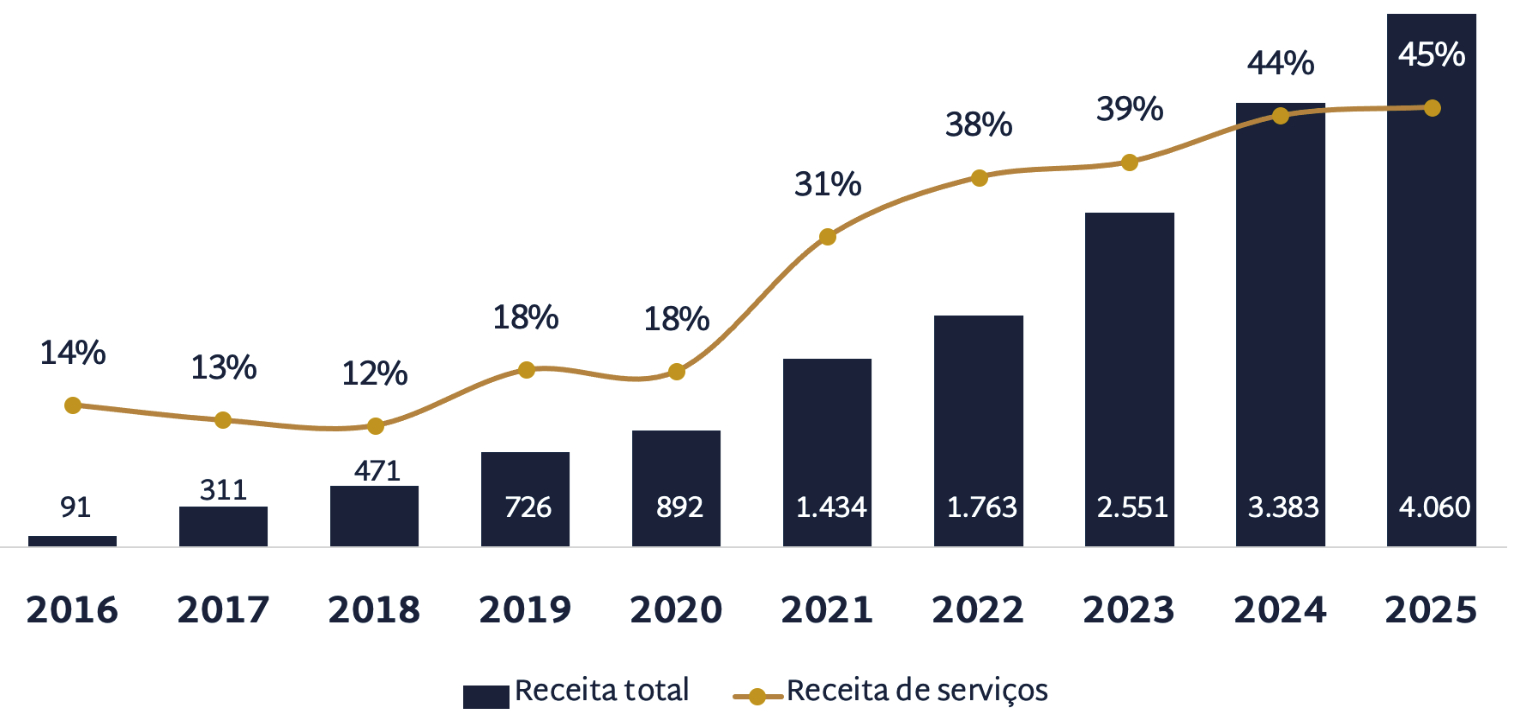

Figura 7: Receita total e % de receita de serviços (R$ milhão)

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

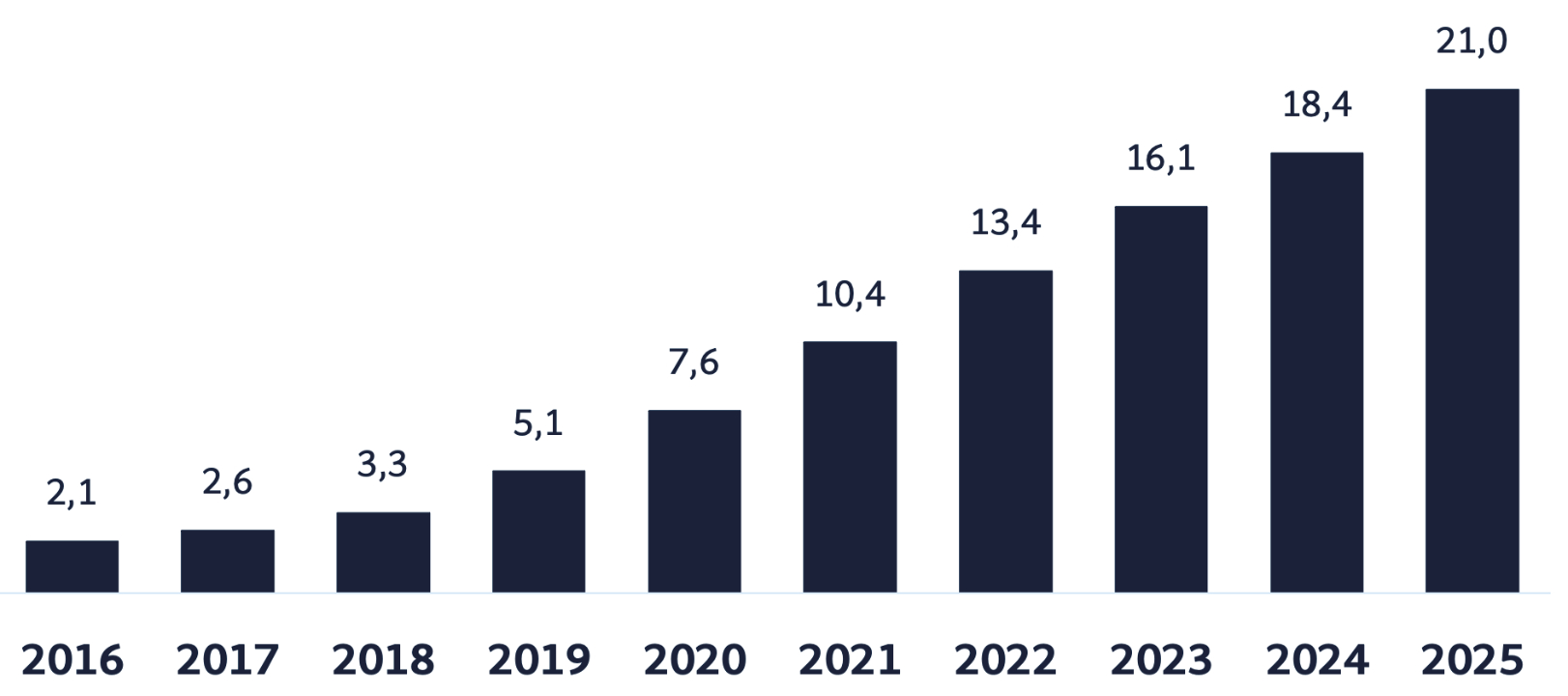

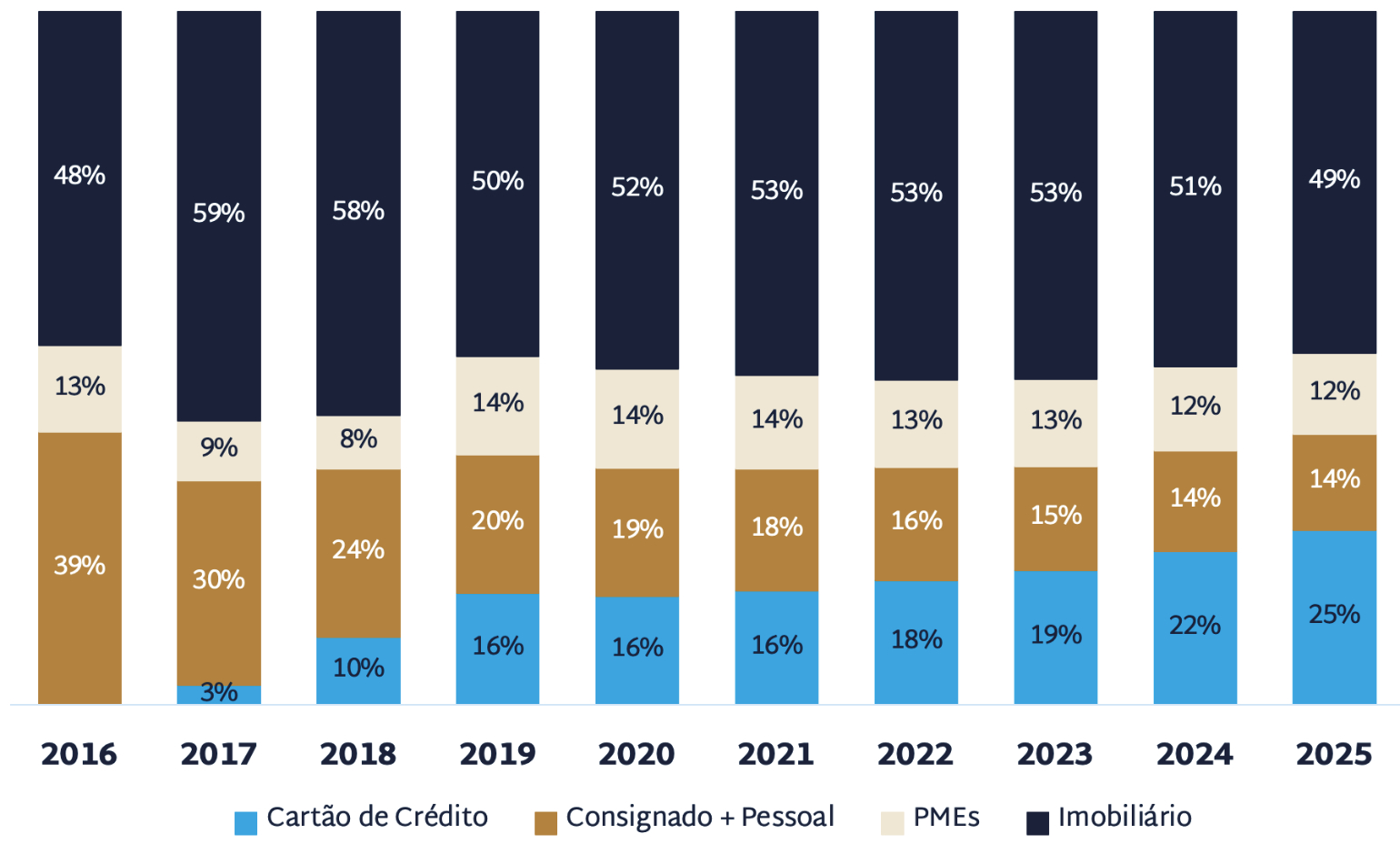

A operação de crédito tende a continuar com um robusto crescimento (figura 8), devido à sua forte competitividade e tradicional presença de mercado. Enquanto empréstimo imobiliário permanecerá como carro-chefe, cartão de crédito ganhará peso relativo, em detrimento de empréstimos consignado/pessoal (figura 9).

Figura 8: Empréstimos totais (R$ milhão)

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

Figura 9: Composição da carteira de crédito

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

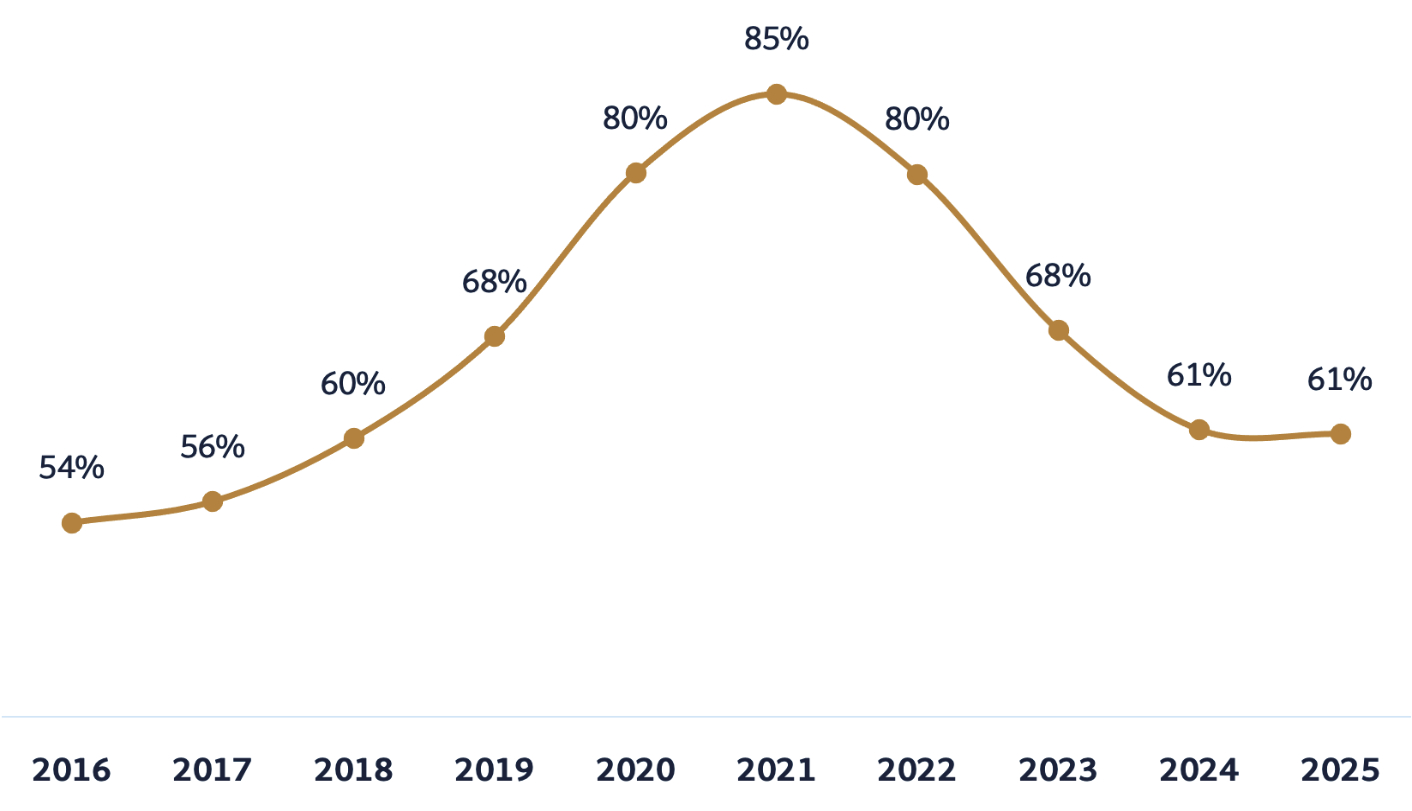

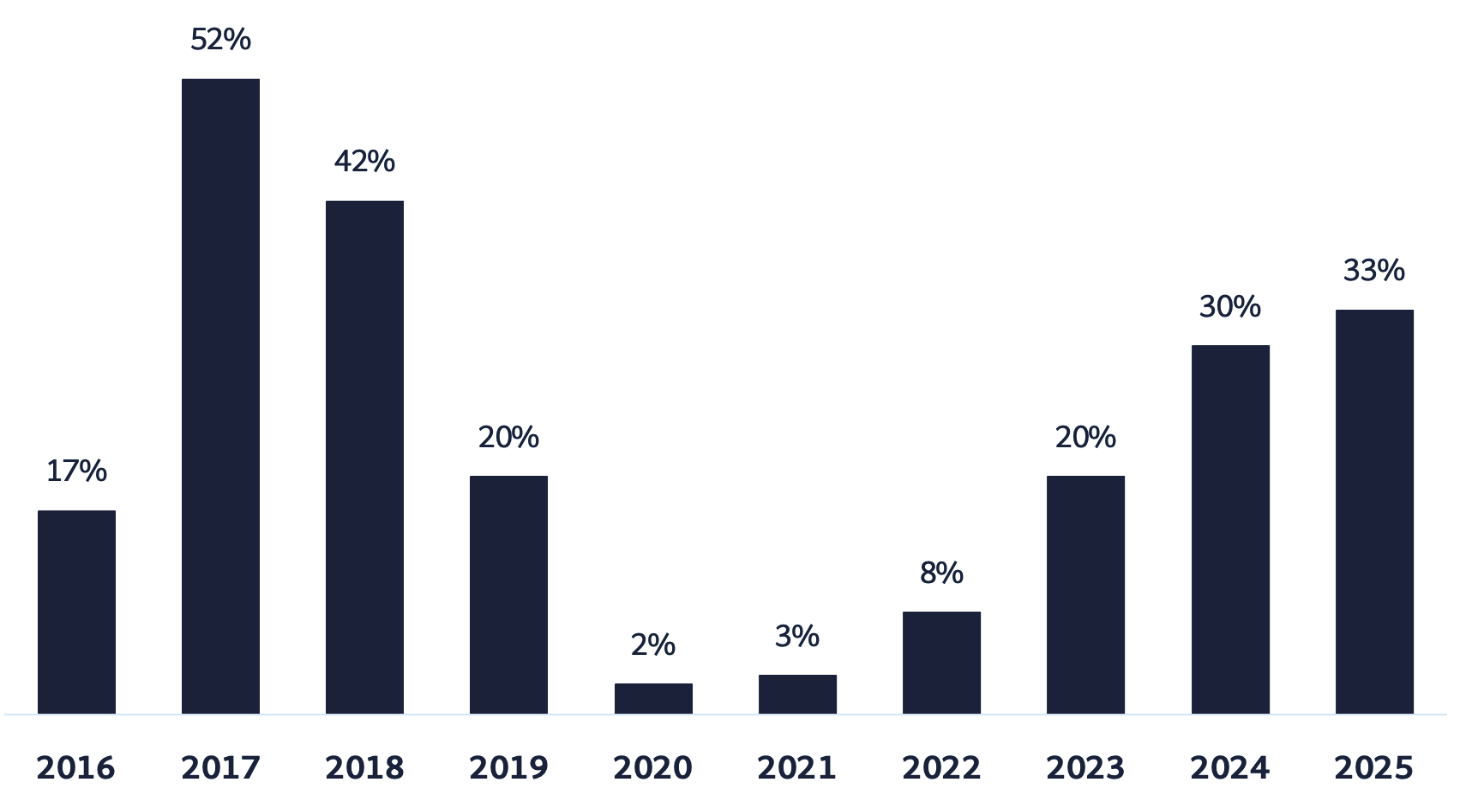

A alavancagem operacional deverá começar em 2022, ganhando força a partir de 2023, como mostra a evolução do seu cost-to-income da figura 10 e do seu ROE na figura 11. O baixo ROE em 2020-21 se deve principalmente à desalavancagem operacional no período. É quando vislumbramos o maior ritmo de crescimento de despesas operacionais para a construção da devida capacidade operacional, tecnológica e de pessoas para suportar seu crescimento que já está em aceleração.

Figura 10: Cost-to-Income

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

Figura 11: ROE

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

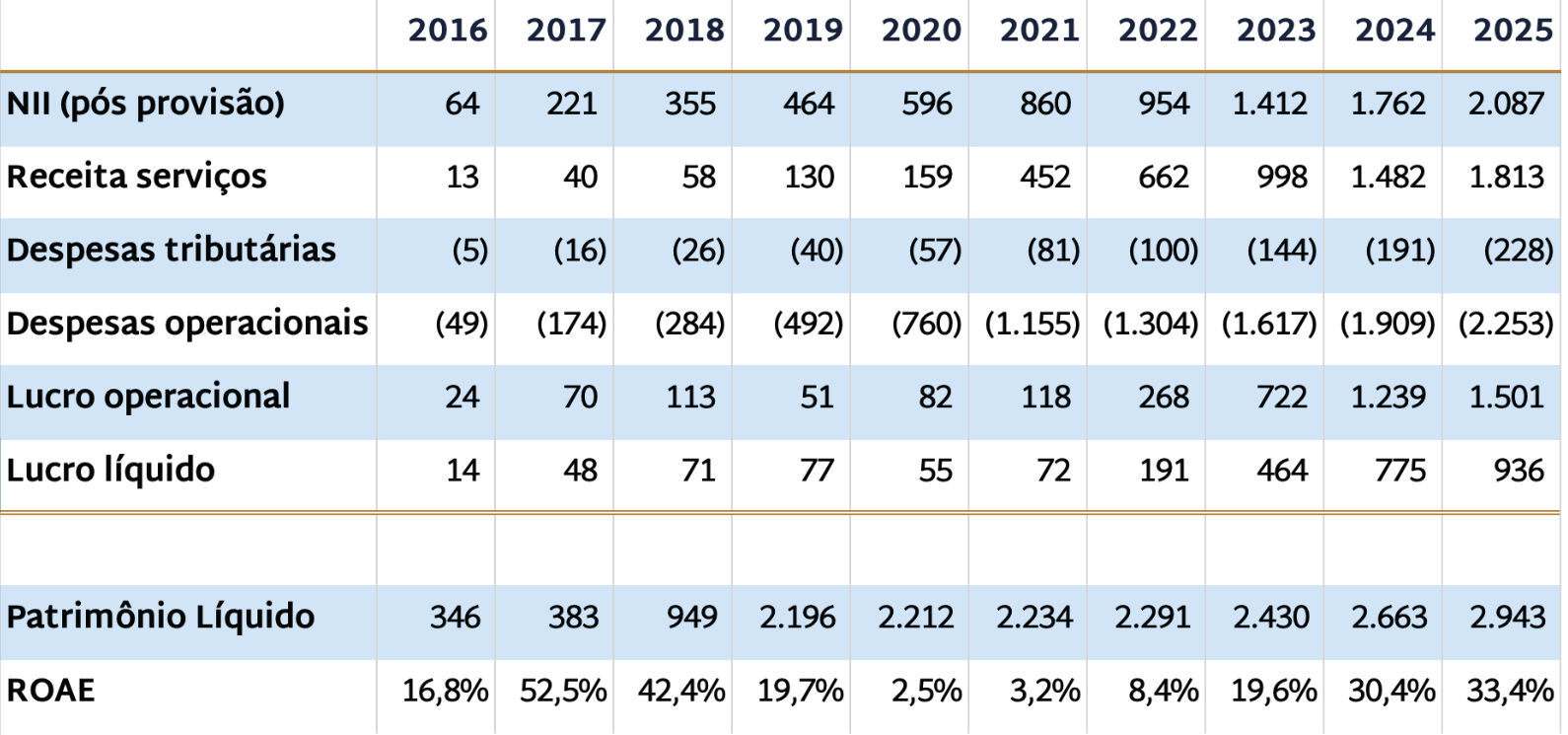

Figura 12: DRE – dados selecionados (R$ milhão)

Fonte: Cardinal Partners e Inter.

Fonte: Cardinal Partners e Inter.

Marcelo Audi

Novembro de 2020

GREENWALD, Bruce and KAHN, Judd. Competition demystified – A radically simplified approach to business strategy. Portfolio, 2007, Prefácio

A raposa é rápida, astuta, parece ter tudo para vencer. O porco-espinho é lento, desajeitado, parece ter tudo para perder. Mas é o porco-espinho que vence. A todo ataque da raposa nas suas diversas formas, o porco-espinho enrola-se, transformando-se numa esfera de pontas afiadas apontadas em todas as direções. Assim, ele é capaz de simplificar a complexidade do mundo numa ideia unificadora de tudo, num princípio básico único. Reduz os desafios e dilemas em ideias simples e claras. Foca no essencial e ignora o resto. Inversamente, a raposa atua em diversas frentes, se dispersa, nunca sendo capaz de integrar seus pensamentos numa visão única que dê resultados.

A ideia porco-espinho foi: ter as melhores farmácias com serviços de conveniência e elevado lucro para cada visita de cliente. Simples assim. Deste norte, ela mergulhou obsessivamente em ações que dela derivaram. Fechou lojas de localização ruim e fez abertura apenas em pontos bons, de preferência em esquinas. Se surgisse a oportunidade de um ponto excelente próximo de um ponto bom onde já estivesse, fecharia esta última, mesmo incorrendo em custo alto de rompimento de contrato de aluguel. Foi pioneira no conceito de farmácia drive-through; vendo que os clientes gostavam do conceito, abriu centenas delas. Em áreas urbanas, abriu lojas próximas umas das outras, seguindo o princípio de que o cliente não deveria ter que andar mais do que alguns quarteirões para encontrar uma Walgreens. Com esse adensamento, obteve economias locais de escala, permitindo ampliar a oferta de serviços de alta margem e que aumentava o fluxo e a frequência de visitas dos clientes às lojas, como revelação de filmes em uma hora. Isso se tornou um círculo virtuoso de crescente geração de caixa e retornos econômicos. Tudo a partir de uma simples ideia porco-espinho. COLLINS, Jim “Good to Great”, Harper Collins, 2001, capítulo 5.

By Cardinal Partners

By Cardinal Partners