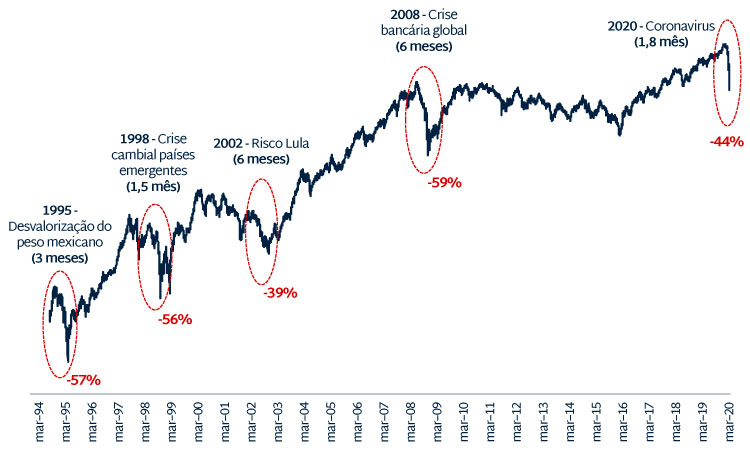

A queda do Ibovespa neste choque do novo Coronavirus é de 44% em cerca de um mês. Essa magnitude a torna comparável com apenas quatro outros choques desde o Plano Real (Figura 1), que provocaram uma correção média do Ibovespa de 53%. Não temos dúvida de que o pêndulo do sentimento do investidor está no extremo do pânico.

Figura 1: Variação do IBOVESPA em pontos (escala log)

Nota: dados até dia 18/03/2020. Fonte: Cardinal Partners e Bloomberg.

Nota: dados até dia 18/03/2020. Fonte: Cardinal Partners e Bloomberg.

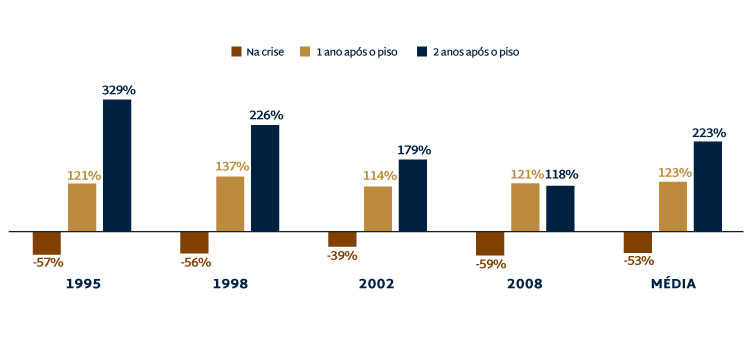

Como a história mostra, momentos de pânico não são para vender, mas sim para comprar ações. A figura abaixo mostra o retorno do Ibovespa a partir dos pisos de cada um desses eventos um ano e dois anos depois. Na média, o retorno foi de 123% um ano depois e 223% dois anos depois (80% a.a.).

Figura 2: Variação do IBOV

Fonte: Cardinal Partners e Bloomberg.

Há três obstáculos para se decidir comprar no pânico: (I) não sabemos quando será o piso; (II) precisamos decidir comprar quando as notícias permanecem ruins ou ainda piorando; (III) precisamos superar o viés da extrapolação[1]. Só há uma solução para isso: focar num horizonte mais longo, de pelo menos um ano, se blindando contra a volatilidade de curto prazo. A história demonstra que esta disciplina compensa.

O que monitorar nos próximos três meses?

Em pioras econômicas agudas como a atual, o valor de uma empresa pode ser substancialmente corroído, até mesmo chegando a zero: empresas podem quebrar. Por isso precisamos ter o maior conforto possível de que as empresas em que investimos serão capazes de preservar seu valor. Assim, destacamos quatro riscos e eventos relevantes a monitorar no Brasil e no mundo nos próximos três meses, quando provavelmente ainda estaremos no momento mais adverso da recessão global e doméstica.

Primeiro, e o mais importante, as empresas em que investimos precisam ter uma sólida saúde financeira, mostrando uma baixa alavancagem financeira (ou sendo caixa líquido), e vindo de uma confortável geração de caixa líquida nos trimestres recentes. Particular atenção precisa ser dada ao seu ciclo de investimento atual, necessidade de capital de giro e cronograma de vencimento das suas dívidas.

Segundo, a profundidade e a duração das medidas de restrição econômicas necessárias para o combate à pandemia nos países. Por exemplo, veremos lockdowns extremos como na China e em alguns países da Europa ou restrições mais suaves, como nos Estados Unidos e no Brasil até agora? Qual a duração dessas medidas? Por exemplo, lockdowns de 15 dias ou de 45 dias? Esses fatores indicarão a gravidade da potencial piora de cada setor e empresa. Em nossa opinião, ainda veremos um aumento de restrições tanto no caso brasileiro como no norte-americano.

Terceiro, quais serão a natureza, a magnitude e a eficácia das medidas dos governos em aliviar a recessão. Essencialmente, elas são de três naturezas: monetária, crédito e fiscal. As monetárias devem garantir a liquidez dos sistemas financeiro e bancário. As de crédito devem garantir a oferta de crédito e facilitar rolagens de dívidas de curto prazo, especialmente para setores e segmentos que podem ser mais dramaticamente afetados, como por exemplo o setor aéreo e o segmento de micro, pequenas e médias empresas. As fiscais devem buscar a garantia de renda das famílias mais pobres e o alívio de fluxo de caixa de pequenas e médias empresas, com medidas como a oferta de recursos adicionais às famílias (como FGTS) ou a postergação de pagamento de impostos pelas empresas. Neste tema, aplaudimos as qualidade e magnitude das medidas adotadas pelo governo brasileiro até agora.

Quarto, a saúde financeira do sistema bancário de cada país, pois a inadimplência forçosamente piorará. No caso brasileiro, este é um fator extremamente benigno pela solidez de nossos bancos, uma tradição de décadas. No caso dos EUA parece haver mais solidez do que em 2008. No caso europeu parece haver mais vulnerabilidade.

Nossa estratégia de investimentos atual

Destacamos cinco características que predominam nos fundamentos das empresas em que investimos atualmente: baixa alavancagem financeira; sólida geração de caixa líquida; exposição favorável ao câmbio[2]; eficiência operacional elevada; produtos e serviços que sejam necessidades básicas das pessoas. A maioria dessas características está presente em nossas empresas investidas, não necessariamente todas.

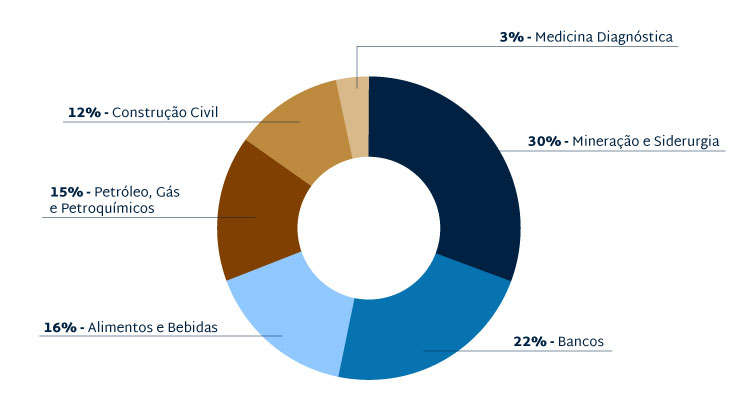

Figura 3: Composição da Carteira atual por setor

Fonte: Cardinal Partners.

Em adição, ressaltamos a fortíssima margem de segurança de nossos investimentos, que destoa de uma condição normal. Em nosso processo de investimento, fazemos uma análise de assimetria de risco-retorno de nossos investimentos. Para isso, além de estabelecermos o valor que atribuímos à empresa, definimos também o que chamamos de preservação de capital, que é um valor que reflete as principais premissas levadas para um nível de estresse. Ou seja, a preservação de capital é um nível de extrema atratividade para investirmos, pois a probabilidade de perda do capital investido é baixa.

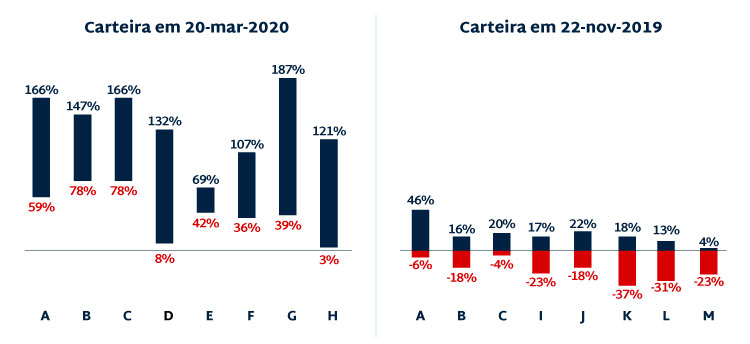

Abaixo apresentamos a análise de assimetria da nossa carteira atual comparada com nossa carteira em novembro, que refletia uma condição normal de nossos investimentos. Nos gráficos, o topo da barra está associado ao valor da empresa, o piso da barra à preservação de capital e o eixo x ao preço da ação. Com isso calculamos o retorno esperado de cada investimento caso o preço convirja para o valor ou para a preservação de capital.

Figura 4: Análise de assimetria das empresas investidas

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

Ao decidirmos investir numa empresa, geralmente seu preço situa-se abaixo do valor e acima da preservação de capital. Atualmente, em todas nossas empresas investidas, o preço da ação encontra-se abaixo da preservação de capital. Esta é uma situação anômala, denotando uma condição extrema de pânico do mercado.

Esta crise do Coronavirus irá passar, pela sua própria natureza. As outras também passaram. A hora é de manter a disciplina e o discernimento. Consideramos que as nossas empresas atualmente investidas têm robusta capacidade de preservação do seu valor e ao mesmo tempo uma perspectiva de retorno excelente para quando o alívio for restabelecido. Portanto, são as melhores alternativas “ganha-ganha” em relação à combinação de fundamento e margem de segurança.

[1] A inclinação do ser humano é vender uma ação que vem caindo, ou comprar quando vem subindo.

[2] Seja por serem exportadoras ou terem parte relevante de suas operações em outras moedas.