Dois eventos estruturais ocorreram no Brasil em 2019: a reforma da previdência e a queda de juros para níveis sem precedentes nas últimas décadas. As consequências de longo prazo são profundas: as pessoas precisarão trabalhar por mais tempo para se aposentar e construir um patrimônio financeiro maior para uma mesma renda esperada na aposentadoria. Para isso, a gestão de sua poupança a longo prazo precisará sofrer alterações relevantes: os investimentos migrarão parcialmente de renda fixa para outras classes de ativos, em particular ações; o investidor terá de adaptar sua mentalidade para um horizonte de investimento a longo prazo; e o investidor deverá se acostumar a conviver com a volatilidade dos investimentos.

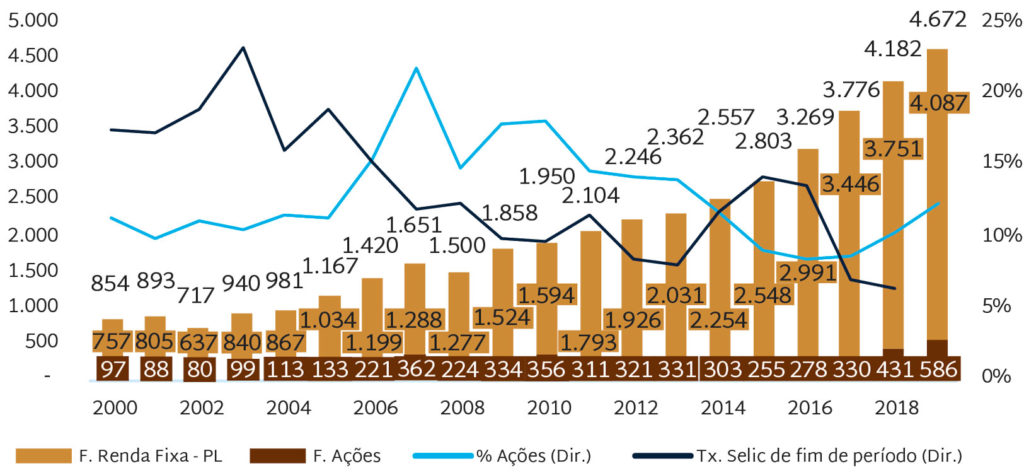

Os investidores em um amplo espectro – de pessoas físicas a institucionais – já se deram conta desta necessidade, que é cada vez mais Contudo, a realocação ainda não ocorreu de maneira significativa. A Figura 1 mostra que a alocação em ações do total de fundos de investimentos domésticos atualmente é de 13% no Brasil, ainda extremamente baixa em comparação com os anos anteriores, especialmente considerando a taxa Selic atual de 4,5% a.a. Como exemplo, no período de 2000-2005, que foi em grande parte adverso política e economicamente, com a taxa Selic no intervalo de 15 a 20% a.a., alocação média em ações foi de 11%, levemente abaixo da atual.

Figura 1: Evolução do PL dos fundos de investimento brasileiros vs taxa de juros (R$ bi e % a.a.)

Fonte: Anbima e BTG.

Fonte: Anbima e BTG.

As maiores alocações históricas em ações foram próximas a 20% nos anos de 2007, 2009 e 2010; e a mínima 8,5% em 2016 (o aumento de alocação deste ponto para o nível atual se explica pela alta dos preços das ações). Não se descarta a possibilidade de a alocação em ações evoluir para novas máximas nos próximos anos, dada a consolidação econômica que o país vem experimentando. Foi assim em quase todos os mercados de países que alcançaram uma condição análoga desde a década de 1980, incluindo Reino Unido, Estados Unidos, Espanha e Chile. Em muitos casos, a alocação em ações supera 50%.

Mas por que os investidores estão demorando para fazer a migração? Parte da resposta se explica pelo fato de que estas transformações estruturais são muito recentes – menos de um ano – em um cenário ainda em consolidação. Falta ainda a aceleração do crescimento econômico, o que se espera a partir do ano que vem. Porém, a maior parte da resposta vem de finanças comportamentais. Vejamos a seguir alguns vieses cognitivos que podem obstruir ou postergar este movimento:

- Viés do status quo (ou inércia) – Tendemos a manter uma decisão tomada anteriormente. Isso se deve, em geral, a dois fatores: buscamos uma sensação de controle, mesmo que ilusória; e temos uma aversão ao arrependimento (que se mostra maior diante de uma perda causada por uma decisão tomada, do que uma perda por inação). Algumas consequências adversas para uma decisão de investimento são que perdemos a oportunidade de vendermos bem, mantendo em carteira investimentos ruins (por exemplo, títulos de renda fixa caros que já refletem um yield excessivamente baixo e um alto risco de reinvestimento).

- Viés da extrapolação – Extrapolamos para o futuro uma situação presente de maneira linear. Algumas consequências adversas em uma decisão de investimento podem incluir o seguinte: tendemos a investir mais em um título que vem gerando retornos positivos nos meses anteriores (mesmo que seu risco seja maior) e vender os que vêm dando retornos negativos (o mesmo se aplica aos fundos de investimento); subestimamos pontos de inflexão por superestimarmos tendências (por exemplo, com a melhora cíclica da economia a partir de agora, a relação risco–retorno de se investir em renda fixa pode ser pior do que um investimento em ações).

- Viés do conservadorismo – Ao contrário do que o nome sugere, este viés pode nos levar para o risco. Consiste na resistência que temos de mudar de opinião diante de novas evidências opostas ao que pensávamos. É como se mantivéssemos um certo estado de negação diante de uma nova realidade que se configura. Destacamos três possíveis consequências desfavoráveis para decisões de investimento: deixamos de comprar barato (por exemplo, postergamos a migração de renda fixa[1] para ações para um momento futuro, quando este mercado poderá estar mais caro); subestimamos pontos de inflexão por superestimarmos tendências (por exemplo, como faz muitos anos que os investidores têm tido robustos retornos em renda fixa, eles mantem a expectativa de que esta tendência continuará); falta de prudência (o risco em renda fixa agora pode ser substancialmente superior do que há alguns anos).

Volatilidade, risco e horizonte de investimento

Apresentamos a seguir alguns conceitos fundamentais que consideramos ser um pilar da teoria de value investing. Usaremos como referência o investimento em ações, mas a mesma lógica pode ser aplicada para outras classes de ativos, inclusive imobiliários.

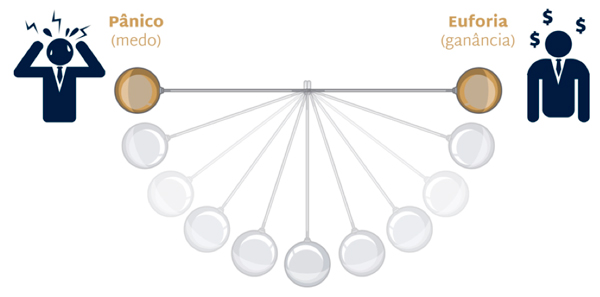

Howard Marks escreveu como é importante sabermos que o sentimento do investidor se altera como uma força semelhante ao movimento de um pêndulo, indo de um extremo de pânico (em que predomina o medo) ao extremo de euforia (em que predomina a ganância), conforme demonstrado na Figura 2.[2]

Figura 2: O sentimento do mercado se altera como uma força semelhante ao movimento de um pêndulo

Fonte: Cardinal Partners. MARKS, Howard. The most important thing: uncommon sense for the thoughtful investor. Columbia University Press, 2011, cap. 9.

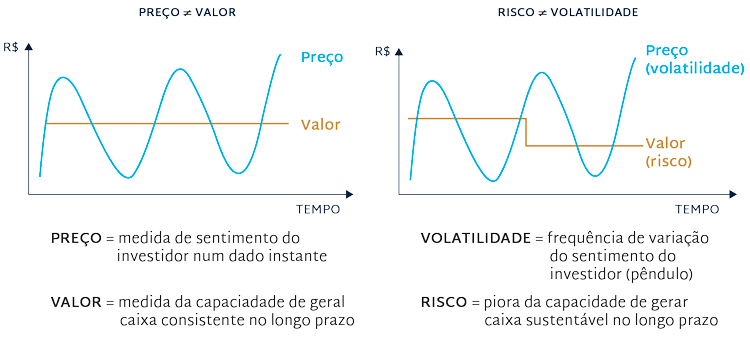

Assim, consideramos que o preço de uma ação é uma medida do sentimento do investidor em um dado instante. Por isso ele é tão volátil.[3] Já o valor de uma ação reflete na capacidade da empresa de gerar caixa consistentemente no tempo. Assim, o valor é o elemento central do nosso esforço de análise, que por sua vez foca nos fundamentos da empresa e do seu mercado de atuação. Fazendo um bom trabalho de análise qualitativa (a estratégia de investimento da empresa, por exemplo) e quantitativa (a análise da rentabilidade dos negócios da empresa e suas perspectivas), o valor não deveria mudar muito no tempo, mas sim o preço, como mostra a Figura 3.

Figura 3: Preço vs Valor, Risco vs Volatilidade

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

Associado a estes dois elementos, temos os conceitos de volatilidade e risco. Consideramos a volatilidade como uma medida de variação do sentimento do investidor ao longo do tempo, que está associada ao preço; e o risco a possível piora da capacidade de geração de caixa da empresa, que está associado ao valor.

Esta piora pode se dar por diversos fatores, incluindo um ambiente competitivo mais hostil (como ocorreu com o mercado de adquirência nos últimos dez anos), a aquisição de uma nova empresa que se prova menos geradora de caixa do que o esperado, uma nova estratégia de negócios que desaponta nos resultados, ou até mesmo premissas pouco conservadoras que eventualmente tenhamos considerado em nossas análises, configurando um erro. A consequência é que se concretizando o risco, o valor que atribuímos à ação da empresa precisará ser revisto para baixo, conforme demonstrado na Figura 3.

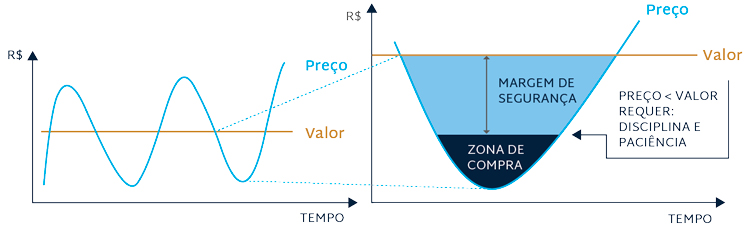

Daí a importância de investirmos com margem de segurança, para preservarmos o capital investido no caso de ocorrer o risco (Figura 4).

Figura 4: Margem de segurança

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

O que faz surgir a margem de segurança? Podemos destacar fatores como: a ausência de catalisadores positivos; o setor ou a empresa estarem “fora de moda” (muitas vezes por estarem em uma piora do seu ciclo de negócios ou em um acirramento de competição); o desapontamento de resultados trimestrais ou derivados de outras notícias associadas a seus negócios. Estes fatores podem fazer o preço da ação cair de maneira exagerada (o pêndulo pode caminhar para um extremo de pânico). Por outro lado, o valor que atribuímos à empresa pode ser revisto para cima se nos convencermos de que sua capacidade de geração de caixa subirá devido a boa execução de sua estratégia ou novas vias de crescimento.

É importante destacar que caso a decisão de investimento se baseie nos fundamentos da empresa e de seu setor, o horizonte de investimento necessariamente deve ser de longo prazo. Do contrário, será inconsistente. Para chegarmos ao valor de uma empresa levamos em consideração os ciclos econômico, setorial e da própria empresa (que geralmente não evoluem em menos de dois anos e podem levar até quatro ou cinco anos); e novas iniciativas estratégicas em curso, que tendem a demorar alguns anos para maturar, entre outros fatores. Portanto, na vida de uma empresa, nada ocorre a curto prazo, especialmente estratégias de negócios que criam valor.

Dada esta dinâmica, o surgimento da margem de segurança pode demorar a aparecer e, quando aparece, pode demorar para que o preço convirja para o valor, pois o surgimento de catalisadores positivos, melhoras cíclicas ou a maturação de novas vias de crescimento pode levar um tempo razoavelmente longo.

Nesta dinâmica, a volatilidade do preço precisa ser tratada com a devida lucidez. O ponto central é que para um investimento a longo prazo, a volatilidade representa uma oportunidade, pois graças a ela surgem oportunidades de comprar bem (barato) e vender bem (caro), permitindo retornos atrativos. Elas caminham juntas, sendo impossível dissociá-las. Porém, é preciso ter a disciplina de saber navegar na volatilidade ao longo do ciclo de investimento com o devido controle emocional. Para isso, é imprescindível aplicar as noções de finanças comportamentais, pois os vieses cognitivos são armadilhas naturais aguçadas pela volatilidade.[4] Para manter esta disciplina, é fundamental fazer a dissociação entre preço e valor, volatilidade e risco.

Disciplina de Processo e Alocação

A estratégia de investimento da Cardinal Partners foca em um horizonte a longo prazo, buscando a máxima disciplina na aplicação dos conceitos que discutimos na seção anterior. Apresentamos, a seguir, uma análise crítica do nosso retorno, buscando testar a consistência do nosso processo em nossos três anos e meio de vida. Ela é feita recorrentemente.

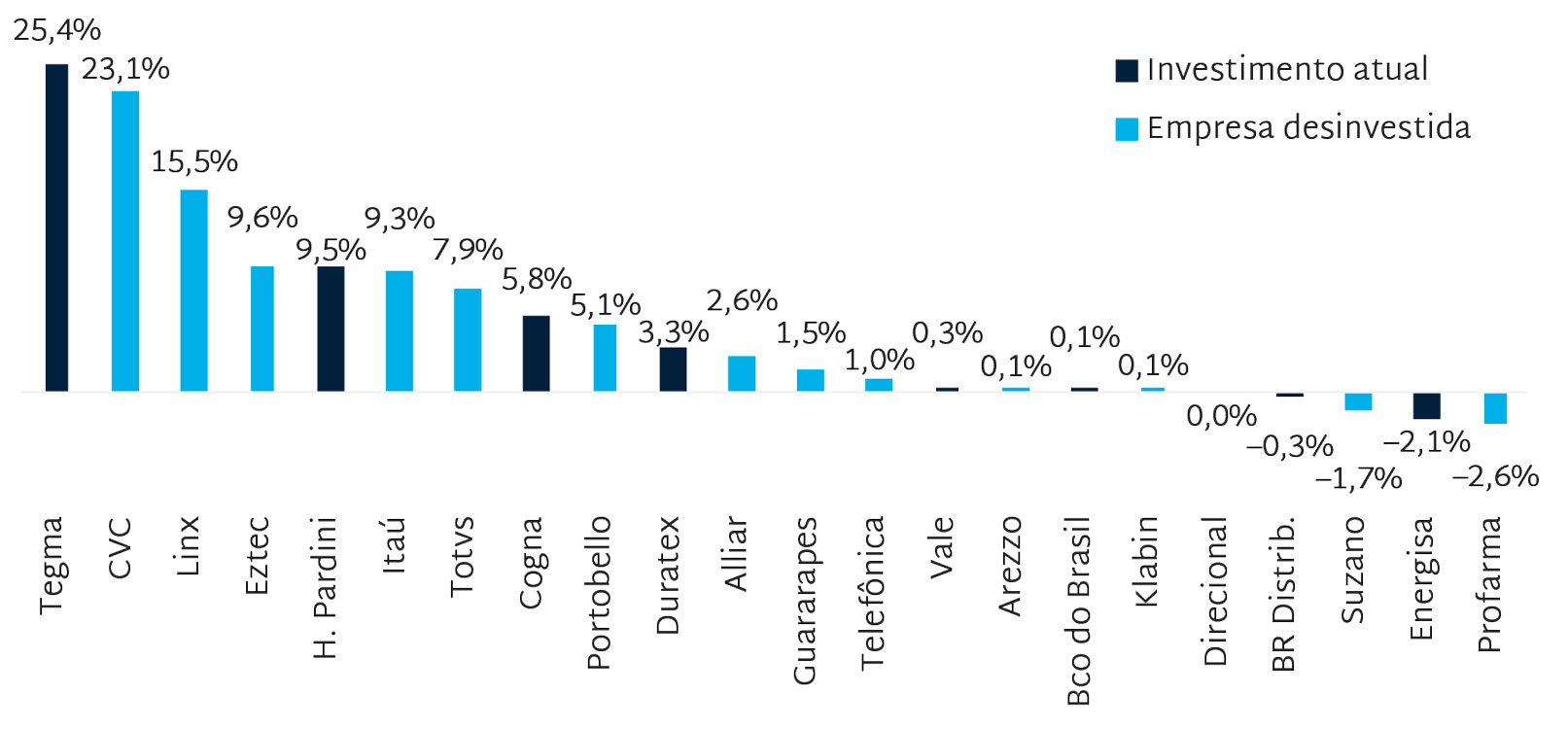

A Figura 5 decompõe nosso retorno acumulado por atribuição de performance de cada empresa investida desde o início da nossa gestão do fundo em 23 de maio de 2016. Até hoje já investimos em 22 empresas.

Figura 5: Atribuição de Performance – desde o início da gestão

Nota: De 23-mai-16 a 29-nov-19. Desconsidera casos que foram desinvestidos nas duas semanas após a data de início do fundo sob gestão Cardinal Partners.

Nota: De 23-mai-16 a 29-nov-19. Desconsidera casos que foram desinvestidos nas duas semanas após a data de início do fundo sob gestão Cardinal Partners.

Fonte: Bloomberg e Cardinal Partners.

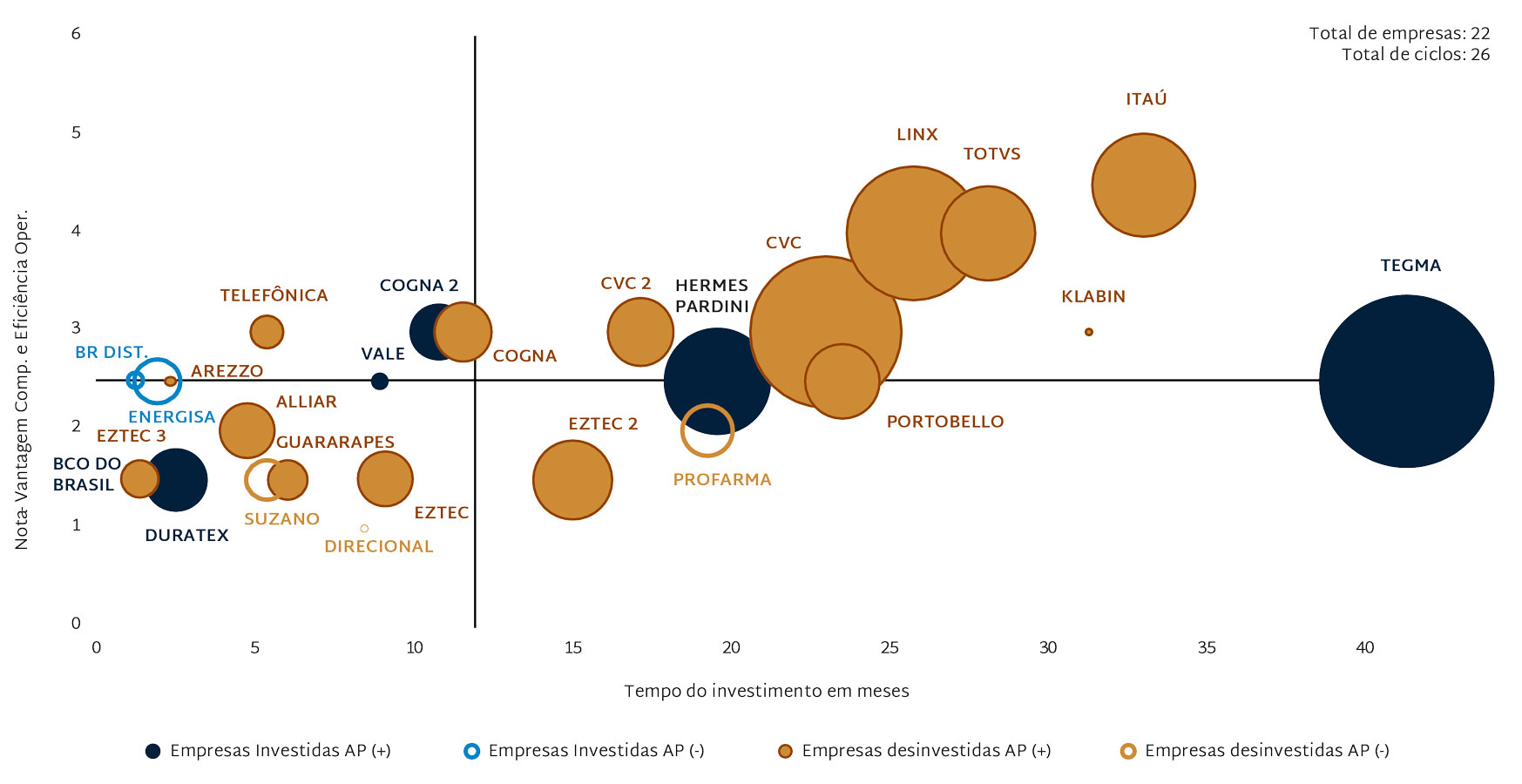

Disso derivamos a análise da Figura 6. As barras agora são apresentadas pelos círculos, mas com um detalhamento adicional: a atribuição de performance é feita por ciclo de investimento, não apenas por empresa (podemos ter mais de um ciclo de investimento em uma mesma empresa). Até hoje já tivemos 26 ciclos de investimento. O eixo X mostra o tempo de investimento dos ciclos e o eixo Y a nota de vantagem competitiva e eficiência operacional de cada empresa, que atribuímos a todas as empresas analisadas. Notas a partir de 2,5 são consideradas fortes, mas isso não quer dizer que empresas com notas inferiores não sejam boas. Como já falamos na Carta Cardinal 11 (Estratégia ≠ Eficiência Operacional)[5], quando uma empresa não tem vantagem competitiva, seu fator crítico é eficiência operacional, e nós gostamos disso.

Esta análise indica que a duração média de nossos ciclos de investimento é próxima a 15 meses, sendo que 3/4 do retorno total acumulado do nosso fundo deriva de ciclos com duração superior a 20 meses, de um período total da nossa gestão do fundo de 42 meses até hoje.

Figura 6: Atribuição de performance por ciclo de investimento

Nota: De 23-mai-16 a 29-nov-19. Os círculos dourados preenchidos representam empresas já desinvestidas com atribuição de performance positiva, enquanto os dourados vazados, as empresas já desinvestidas com atribuição de performance negativa. Os círculos azuis preenchidos representam empresas atualmente investidas com atribuição de performance positiva, enquanto os azuis vazados, as empresas atualmente investidas com atribuição de performance negativa. Fonte: Bloomberg e Cardinal Partners.

Nota: De 23-mai-16 a 29-nov-19. Os círculos dourados preenchidos representam empresas já desinvestidas com atribuição de performance positiva, enquanto os dourados vazados, as empresas já desinvestidas com atribuição de performance negativa. Os círculos azuis preenchidos representam empresas atualmente investidas com atribuição de performance positiva, enquanto os azuis vazados, as empresas atualmente investidas com atribuição de performance negativa. Fonte: Bloomberg e Cardinal Partners.

Procuramos demonstrar, nesta carta, que o foco de investimento da Cardinal está nas empresas com negócios atrativos e com perspectivas atrativas de crescimento e geração de caixa, criando valor no tempo.

Nossa decisão de investimento se baseia nos fundamentos das empresas a longo prazo, não no momento de mercado ou da ação a curto prazo.

No primeiro caso, a volatilidade é uma oportunidade, no segundo, uma ameaça. Este círculo de competência exige muita disciplina de processo e controle emocional, daí nosso foco tão grande em finanças comportamentais.

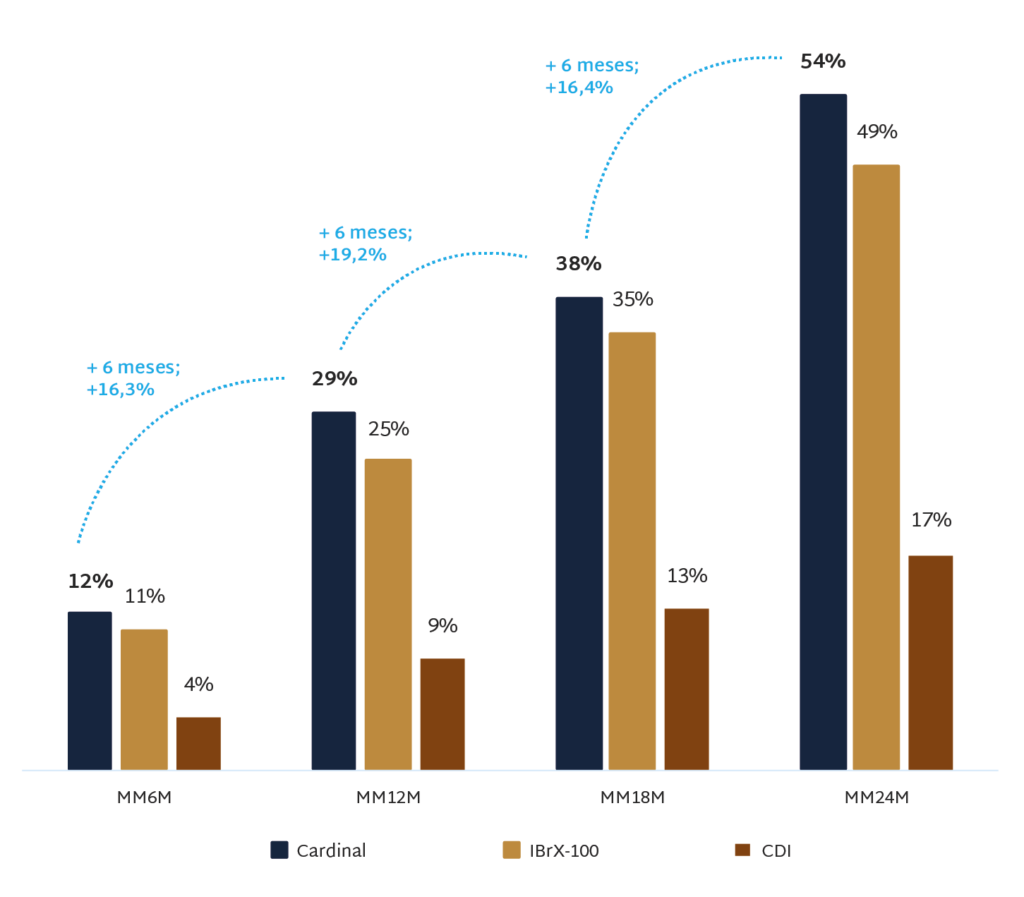

Entendemos que esta forma de investir representa a nova mentalidade que começa a emergir no novo ambiente econômico e de investimento doméstico. O Brasil começa a despertar para o longo prazo. As evidências são de que vale a pena ter este foco para quem busca a criação de poupança de qualidade no tempo. Pelo menos esta é a convicção e os resultados da Cardinal, como mostra a Figura 7.

Figura 7: Retorno do Fundo Cardinal Partners FIA em % – Média Móvel em Janelas

Fonte: Cardinal Partners e Bloomberg.

Fonte: Cardinal Partners e Bloomberg.

[1] Vale a pena ressaltar que esse retorno veio pela brutal queda de juro e a consequente alta do preço de títulos públicos. As evidências são crescentes de que este ciclo está perto do fim.

[2] Analisamos o pêndulo do Ibovespa durante um período longo (2010-19). As conclusões são contundentes. Identificamos 14 pontos de extremos do pêndulo neste período. Na média, o pêndulo foi de um extremo ao outro a cada sete meses. A alta média foi de 44% e a queda média de 27%. Para mais detalhes veja aqui https://cardinalpartners.com.br/analise-da-cardinal-partners-sobre-o-pendulo-do-ibovespa/

[3] “Nada segue em uma direção para sempre. Árvores não crescem até o céu. Poucas coisas vão a zero. E poucas coisas são mais perigosas para a saúde do investidor do que a insistência em extrapolar os eventos de hoje para o futuro.” MARKS, Howard. The most important thing: uncommon sense for the thoughtful investor. Columbia University Press, 2011, p.

[4] Detalhamos estas considerações na Carta Cardinal 12 – Resista ao Marshmallow e na Carta Cardinal 13 – Camisa de Força.

[5] “A história apresenta casos de empresas geridas com elevado nível de eficiência operacional que desfrutaram de retornos econômicos superiores aos dos concorrentes por períodos prolongados, mesmo sem desfrutarem de vantagens competitivas identificáveis”. Carta Cardinal 11, p. 1.