Como colocar em prática o autocontrole no caso de investimento em ações? Com essa pergunta, concluímos a Carta Cardinal 12 (“Resista ao Marshmallow”), prometendo explicar na carta seguinte como buscamos fazer isso na Cardinal, dado que 2018 seria um ano ditado pelo calendário eleitoral, podendo haver momentos extremos de pânico e euforia. E que era imprescindível controlarmos as emoções para tirarmos proveito da volatilidade, do contrário, ela tiraria proveito de nós.

Em nosso entendimento, a única maneira de evitarmos o ímpeto em uma decisão de investimento é seguirmos procedimentos pré-definidos que nos deem disciplina e, principalmente, sirvam como “camisas de força”, nos blindando contra vieses humanos e preservando nossa racionalidade, especialmente em momentos extremos. Em outras palavras, ter um processo formal, seguindo-o com rigor, sem exceção. Com esse espírito, destacaremos sucintamente alguns procedimentos que compõem nosso processo de investimento.

Tudo começa com o mandato e as características do fundo

A Cardinal Partners tem apenas uma estratégia de investimento: investir em ações de empresas brasileiras, numa estratégia long-only (não alavanca nem monta posição short), tendo um horizonte de investimento de longo prazo (cerca de três anos) e seguindo a teoria de value investing. O foco é um traço fundamental no sucesso de um investimento.

Nosso fundo de investimento tem um prazo de resgate de 60 dias. Isso permite-nos alinhar o interesse do investidor com o da nossa estratégia de investimento, e manter o foco no longo prazo, evitando distrações de curto prazo.

Somos adeptos à teoria de value investing, que analisa os fundamentos sustentáveis da empresa ao longo do tempo. Tais fundamentos estão associados a estratégia de negócio, vantagens competitivas, ambiente competitivo, rentabilidade do negócio, qualidade de governança corporativa e eficiência operacional, entre outros. Traduzimos estes fundamentos em premissas quantitativas, que formarão nosso modelo de avaliação, pelo qual atribuímos um valor à empresa. Investimos quando há margem de segurança, ou seja, um desconto entre o preço de mercado e o valor da ação que seja suficientemente robusto para preservar o capital investido, considerando os riscos envolvidos. A convergência do preço para o valor pode demorar, às vezes, alguns anos.

Destacamos três particularidades de nosso estilo de investimento. Primeiro, nosso espectro de análise vai desde ações large-cap até ações small-cap, de maneira indistinta. A diferenciação ocorre apenas na alocação, em função do risco de liquidez da ação. A razão é que, como as pesquisas demostram, distorções relevantes entre preço e valor podem ocorrer igualmente numa large-cap e numa small-cap.[1] Segundo, consideramos fatores macroeconômicos e políticos, que permeiam toda nossa análise. Quaisquer empresas se inserem num contexto que precisa ser entendido. Terceiro, damos uma grande importância a finanças comportamentais, tanto ao longo da análise como no momento final da decisão de investimento.

O processo

O processo de investimento começa com a originação de uma ideia. Para isso, combinamos um screening quantitativo com considerações estratégicas e estruturais de um setor ou empresa, passando por filtros até chegarmos em um short list de empresas que nos parecem atrativas. Isso inclui fatores atenuantes ou agravantes para nossa propensão para a análise. Por exemplo, somos menos propensos a empresas préoperacionais ou com histórico de dados curto (comum em IPOs, ou listagem de novas empresas na Bolsa), menor do que cinco anos. Por outro lado, o fator secular de envelhecimento da população aliado à tendência de consolidação setorial nos atrai para a cadeia de saúde. Analogamente, a baixa produtividade da economia brasileira nos sugere uma demanda cativa por duas cadeias, tecnologia e educação, supridoras naturais de soluções deste grave problema.

Desta maneira, chegamos a um short list de empresas, onde começamos um trabalho preliminar de análise, em que buscamos responder a duas questões: O negócio da empresa parece bom? O preço da ação da empresa parece oferecer margem de segurança? Caso esta combinação seja favorável, seguimos para o estágio da análise profunda. Tanto na análise preliminar quanto na profunda, passos formais devem ser seguidos. Ao longo do processo um princípio fundamental deve ser respeitado: é preciso haver convergência. Por exemplo, se achamos que a estratégia de uma empresa é boa e oferece vantagem competitiva, seu retorno econômico deve ser elevado. Do contrário, há uma contradição: podemos estar equivocados quanto à atratividade do negócio. Divergências como estas precisam ser sanadas antes de avançarmos.

Exemplificamos a seguir alguns dos fatores sobre os quais nos debruçamos na análise. É importante salientar que ela consiste tanto de fatores qualitativos como quantitativos, que se combinam.

- Estratégia de negócio: a empresa parece ter vantagens competitivas? Estas vantagens parecem estar se fortalecendo ou enfraquecendo? Há novos riscos, incluindo tecnológico, de mudança de hábito do cliente, regulatório, econômico ou outro?

- Análise do retorno econômico da empresa: quais componentes do retorno econômico da empresa se destacam historicamente? Eles demonstram disciplina de alocação de capital? A evolução deles é compatível com a evolução da estratégia da empresa nos últimos dez anos? O retorno econômico confirma nossa opinião qualitativa sobre as vantagens competitivas da empresa?

- Ambiente competitivo: como evoluiu nos últimos cinco anos, qual a condição atual e o que vislumbramos nos próximos três anos? Parece haver um equilíbrio competitivo ou uma disputa acirrada e prolongada que prejudica o retorno econômico de todos os participantes?

- Governança corporativa: em qual das três situações a empresa se apresenta? Primeiro, o extremo de ter um grupo de controle definido que exerce uma forte ingerência sobre o conselho de administração e os executivos; segundo, o extremo oposto de não ter um grupo de controle definido (public corporation), em que há a figura de um CEO com forte ingerência sobre o conselho e os acionistas; terceiro, um bom equilíbrio de forças entre os três blocos, acionistas, controladores e executivos. Os critérios de remuneração dos executivos e conselheiros sugerem uma cultura corporativa com viés curtoprazista e focada no crescimento de receita, ou voltada para o longo prazo e o retorno econômico?

- Avaliação: uma vez entendido o modelo de negócio da empresa e seu ambiente competitivo, fazemos a modelagem do seu desempenho econômico e financeiro, buscando identificar sua geração de caixa distribuível, que servirá de base para chegarmos ao valor que atribuímos a ela.

O resultado final deste longo processo de análise é a decisão de investir ou não.

Alocação

O passo final do nosso processo é, uma vez feita a decisão de investir, definir a alocação. Este é um dos momentos mais arriscados de todo o processo de investimento, pois pode haver forte influência dos vieses humanos. Por exemplo, contagiado pelo entusiasmo com a análise feita, definir uma alocação elevada, quando fatores de risco sugerem mais prudência. Ou, ao contrário, no caso de uma empresa a qual o consenso de mercado tenha uma grande aversão, definir uma alocação menor do que o sugerido pela forte margem de segurança, influenciado pelo calor do momento negativo.

Pode ainda haver imprudência na alocação em empresas cujas ações têm menor liquidez, incorrendo no risco de liquidez da carteira, que é uma função do prazo de resgate e do tamanho do fundo.

Para evitarmos tais armadilhas e imprudências, seguimos algumas regras. A primeira é termos limites formais de alocação por empresa, que são de um mínimo de 3% a um máximo de 20%. A razão para se ter um mínimo é evitar ineficácia em gerar retorno no investimento: uma alocação de 0,5%, por exemplo, gerará pouca contribuição de performance, por melhor que seja o retorno do investimento individual, mas exigirá igual disciplina e esforço de processo de investimento. Desse modo, toda alocação será relevante para o retorno total da carteira.

A segunda regra é o de alocação em caixa. Ela só pode ocorrer em duas situações: quando não houver oportunidades atrativas de investimento no momento, ou quando estivermos em transição de investimentos, desinvestindo rapidamente de uma empresa e investindo gradualmente em outra. Como resultado, é terminantemente proibido alocar em caixa com a mentalidade de market timing (por exemplo, desejar aumentar o caixa se acharmos que a reforma da previdência não passará e provocará uma queda do mercado nos meses seguintes, ou reduzir o caixa no caso contrário). A alocação em caixa é output em nosso critério de alocação, após termos endereçado as oportunidades de investimentos e calibrado as respectivas alocações.

A terceira regra é que a alocação em caixa será investida apenas em ativos atrelados ao CDI com liquidez diária. É terminantemente proibido qualquer tipo de investimento ativo em renda fixa nesta alocação. Isso não faz parte do mandato e da vocação da Cardinal Partners, representando uma fonte de distração e imprudência.

Explicadas estas regras, chegamos agora ao método de alocação por empresa. Como dissemos, ela pode ser de 3-20%. Para minimizar o risco dos vieses humanos, seguimos dois passos formais. Primeiro, usamos um scorecard para estreitar este intervalo. Atribuímos notas para fatores relevantes de fundamento analisados ao longo do processo, que são de quatro categorias: aspectos específicos da empresa (incluindo qualidade da estratégia, governança corporativa, disciplina de alocação de capital); riscos estruturais (incluindo riscos binários como câmbio e preço de commodities, regulatórios, concentração de clientes, exposição a governo, entre outros); macroeconômicos (incluindo considerações sobre os ciclos econômico, do setor e da empresa), e margem de segurança. Como resultado do scorecard, chegamos a uma alocação indicativa, ou seja, uma região mais restrita do intervalo possível de alocação. A partir daí o número final é definido. Este método demonstra coerência e consistência.

Como derradeiro passo, a alocação definida é submetida a um teto associado ao risco de liquidez da ação. Por exemplo, se a alocação do passo anterior for definida em 10%, mas o teto associado ao risco de liquidez da ação for 7%, predominará o último. Ele é soberano. Assim, a liquidez da carteira estará sempre compatível com o prazo de resgate do fundo.

Nosso comitê de investimento ocorre semanalmente, quando é feita a discussão e revisão dos investimentos realizados e suas alocações. Buscamos sempre estabelecer premissas conservadoras. Num caso benigno, a revisão de um valor para cima pode ocorrer em duas situações: quando a empresa consolida uma uma execução favorável, fazendo com que nossas premissas, antes conservadoras, provem-se excessivamente conservadoras; ou quando revisamos nosso julgamento sobre a criação de valor de sua estratégia. Isso pode ocorrer por alguns fatores, incluindo ganhos de sinergia/cross sell maiores que o esperado, definição de uma nova via de crescimento, uma aquisição ou uma venda de ativo, e nossa nossa constatação de que o crescimento orgânico da estratégia atual possa ser mais robusto, entre outros.

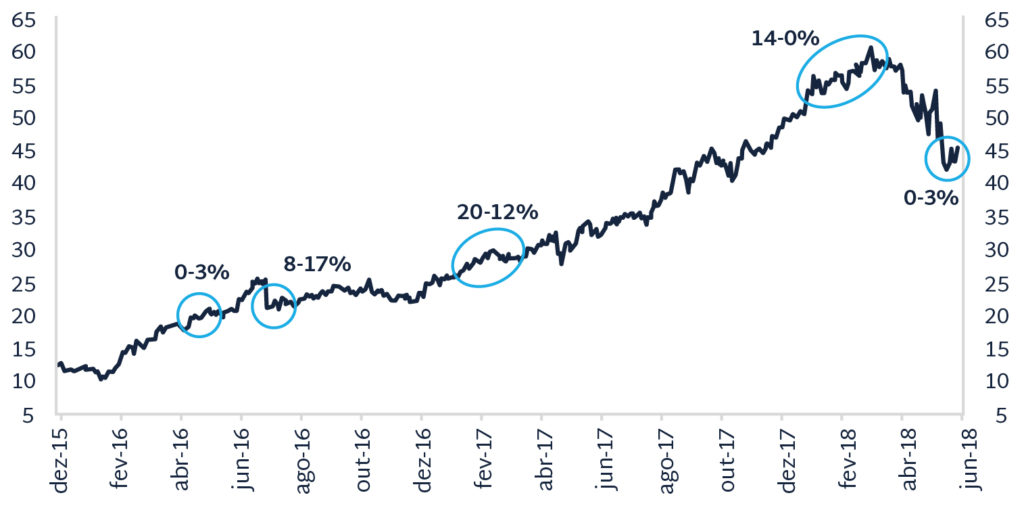

O exemplo de CVC

Ilustramos a aplicação de nosso processo de investimento mostrando o ciclo de investimento em CVC. A figura 1 apresenta a evolução do preço da ação da empresa e, nos círculos, as principais mudanças de alocação feitas.

Figura 1: CVC – Preço da ação (R$/ação) e nossas principais decisões de alocação

Fonte: Cardinal Partners

Fonte: Cardinal Partners

Em maio de 2016, iniciamos a gestão do Cardinal Partners FIA com uma alocação de 8% em CVC. Apesar da condição econômica extremamente adversa naquele momento (profunda recessão em curso), a margem de segurança era robusta, mesmo com premissas extremamente conservadoras. Do lado de fundamentos, tínhamos a convicção de que seu modelo de negócio apresentava fortíssimas vantagens competitivas, incluindo escala (permitindo-lhe poder de preço perante os fornecedores, particularmente, hotéis e empresas aéreas), distribuição com capilaridade (lojas físicas) e marca. Em adição, e particularmente importante naquele momento, seu modelo de negócio lhe permitia migrar de pacotes internacionais, predominantes antes da recessão iniciada em 2015, para pacotes domésticos, que, apesar de terem um ticket mais baixo, ofereciam margens mais altas. Tal migração permitiu uma solução de trade down para seus clientes, suavizando a piora cíclica que se esperaria de uma empresa de turismo. Ademais, a fraqueza/morte de muitos concorrentes vinha lhe proporcionando ganho de market share continuado.

Em agosto de 2016, aumentamos nossa alocação de 8% para 17%, quando ainda predominava um elevado ceticismo no mercado em se investir numa empresa cíclica doméstica como CVC. Tínhamos revisado seu valor para cima, pois algumas premissas se provaram excessivamente conservadoras. Além disso, o preço da ação havia caído cerca de 20% no mês anterior, com o anúncio da oferta de venda de 2/3 do bloco de controle da empresa, que era de 69% do capital, detida pelo fundo de participação Carlyle (45%) e pelo fundador Guilherme Paulus (24%). Houve a clássica preocupação curtoprazista de que o tamanho da oferta, que acabou sendo de R$1,23 bilhão, exercesse uma pressão negativa relevante no preço da ação por algum tempo, além de dúvidas sobre a governança corporativa da empresa no futuro, já que se tornaria uma public corporation.

Em nossa avaliação, aquela era uma oportunidade única de compra por algumas razões. Primeiro, a pressão de curto prazo no preço da ação não era um problema para nós, por termos um horizonte de três anos. Segundo, esperávamos que o salto do free float da ação atrairia novos investidores que, antes, tinham restrição de liquidez da ação (de fato, a sua liquidez é hoje maior do que naquele momento em três vezes em número de ações negociadas e em mais de cinco vezes em valor). Isso tende a ser um catalisador de médio prazo para que o preço convirja para o valor, no caso de empresas com bons fundamentos. Terceiro, nossa análise demostrou que este evento estava inserido num contexto de evolução de governança, mesmo com o natural desconforto de curto prazo. Quarto, a estratégia da empresa continuava a melhorar, incluindo aquisições que nos pareciam ser sinérgicas. Percebíamos que o risco de revisão de valor continuava a ser para cima, apesar da nossa revisão recente.

Em fevereiro-março de 2017, reduzimos nossa alocação de 20% para 12%, por disciplina de calibragem de nosso modelo de alocação em relação à margem de segurança, mesmo cientes de que as premissas ainda tinham mais probabilidade de revisão para melhor adiante. Neste momento, a empresa começava a ganhar atratividade pelo mercado, que passava a se convencer de sua resiliência, combinada com a percepção de que o pior da recessão econômica poderia estar passando.

Durante o primeiro trimestre de 2018, desinvestimos completamente de CVC, de uma alocação de 14% no início do ano, por disciplina de nosso modelo de alocação, dada a ausência de margem de segurança. Havíamos feito uma última revisão de valor para cima, considerando premissas mais realistas, especialmente em relação a sinergias das últimas aquisições e crescimento orgânico. Continuávamos a gostar da sua estratégia e da sua eficiência operacional. Ressaltamos que, desde o segundo semestre de 2017, a empresa parece ter se tornado a queridinha do mercado. Este contexto é particularmente relevante de ressaltar para demonstrarmos a importância de um processo disciplinado. Gostar dos fundamentos da empresa e ela ser a moda do momento são ingredientes perigosíssimos para se deixar levar pelo viés do calor do momento, perdendo-se a prudência na alocação. Finalmente, em junho de 2018, voltamos a investir na empresa com uma alocação de 3%, após o preço da ação ter caído quase 30% em alguns meses, voltando a apresentar uma margem de segurança suficiente.

[1] Uma ideia largamente difundida é a de que uma ação small cap oferece maior oportunidade e retorno por ser menos conhecida e monitorada, portanto, sendo precificada abaixo do seu valor. Por outro lado, uma ação large cap seria corretamente precificada. Consideramos esta lógica falaciosa, sendo influenciada pela hipótese dos mercados eficientes. Finanças comportamentais sugerem que, na maior parte do tempo, em geral, os preços de mercado encontram-se distorcidos de seu valor, inclusive as blue chips.