É essencial lembrar que praticamente tudo é cíclico (…) Ciclos invariavelmente predominam (…) A razão básica da ciclicidade no mundo é o envolvimento de humanos (…). Coisas mecânicas se movem em linha reta. O tempo se move continuamente (…). Nada segue numa direção para sempre. Árvores não crescem até o céu. Poucas coisas vão a zero (…). E poucas coisas são mais perigosas para a saúde do investidor do que a insistência em extrapolar os eventos de hoje para o futuro.” (Howard Marks, 2011, The Most Important Thing – Uncommon Sense for the Thoughtful Investor, cap. 8.)

Introdução

Nosso cérebro funciona para focar no curto prazo e para temer perdas de maneira extrema (nossa aversão a perdas é mais intensa do que o prazer de um ganho)[1]. A estratégia que seguimos na Cardinal Partners é a de value investing, que, por definição, foca no longo prazo e pode passar por situações de perdas momentâneas, causadas pela volatilidade de preços. Portanto ela é contrária a essa natureza instintiva do cérebro humano. Não por acaso, a parcela de fundos de investimento que verdadeiramente foca em value investing sempre foi minúscula na história, o que não nos parece que irá mudar, pois continuamos seres humanos carregando os mesmos vieses há milênios.

Nesta carta, discutiremos os vieses humanos que dificultam ter a visão cíclica do mundo e atrapalham decisões de investimento sensatas; o que ocorre com a economia após profundas recessões; em que momento do ciclo econômico brasileiro entendemos estar, segundo nosso Indicador Antecedente Cardinal (IAC); e as implicações disso tudo para nossas decisões de investimento.

Dificuldade de pensarmos ciclicamente e vieses humanos

As pessoas têm uma enorme dificuldade de identificar mudanças de ciclos. Além disso, demonstram uma grande demora para reconhecer tal mudança, mesmo diante de evidências claras. Estando numa recessão econômica e num mercado pessimista, é surpreendentemente difícil reconhecermos a existência de um ponto de inflexão na direção de uma recuperação econômica e um mercado otimista quando ele aparece, e vice-versa. Isso tem implicações fundamentais para decisões de investimento.

Um singelo livro intitulado Oh Yeah? demonstra esta realidade. Foi publicado em 1931 por Edward Angly, tão somente trazendo frases de empresários, políticos e economistas antes, durante e depois da mais espetacular queda da bolsa de valores de Nova Iorque e do início da depressão americana de 1930, que ocorreu após um prolongado período de prosperidade econômica durante a década de 1920. Chegou-se a afirmar que não haveria mais ciclos econômicos, por ter se chegado ao equilíbrio perfeito da economia. Como depreendemos da leitura, foi difícil até mesmo para os mais respeitados especialistas prever e, mais importante, reconhecer que uma profunda mudança cíclica estava em curso nos mercados financeiros e na economia, mesmos diante de evidentes indicações. Fica claro o estado de negação predominante, bem como a demora até que se reconhecesse a gravidade da situação.

O título e o sucinto conteúdo não podiam representar melhor como somos contagiados por uma condição predominante no passado recente, ficando míopes em relação a evidências de mudança de direção. Vejamos alguns exemplos do livro (consideremos que o colapso do índice Dow Jones Industrial Average começou em outubro de 1929, quando o índice despencou 20%, continuando durante dois anos e meio seguintes; do pico de setembro de 1929 até o piso de julho de 1932 o índice caiu 90%, com a economia mergulhando em depressão):

Myron Forbes, presidente da Pierce-Arrow Motor Car Company:

“Não haverá interrupção na nossa atual prosperidade.” – 1 de janeiro de 1928.

Irving T. Bush, presidente da Bush Terminal Co.:

“Estamos apenas no início de um período que entrará na história como os anos dourados.” – 1 de janeiro de 1928.

Charles M. Schwab, presidente do conselho da Bethlehem Steel Corporation:

“Sinto que não há nenhum perigo para o público na situação presente. Empréstimos têm sido concedidos em Wall Street por quem nunca havia concedido empréstimo antes. Desde que as pessoas permaneçam entusiasmadas e interessadas, o mercado permanecerá estável. Precisamos lembrar que os Estados Unidos representam metade dos negócios do mundo e continuará a ser assim. Quem pode competir conosco?” – 5 de março de 1929.

“No meu longo envolvimento com o setor siderúrgico, não houve um período mais estável e mais promissor que o atual.” – 25 de outubro de 1929.

“Não estou prevendo nada.” – 7 de fevereiro de 1931 – Palestra no Instituto Americano de Ferro e Aço.

Como as análises históricas das crises financeiras e o conhecimento das finanças comportamentais demonstram, esta dinâmica não foi particular da crise de 1930, mas é o padrão em praticamente todas as crises, incluindo a bolha da internet do fim da década de 1990 e o superciclo de commodities da década de 2000. O inverso também é verdadeiro, ou seja, quando estamos mergulhados numa recessão, negamos os sinais de início de uma melhora cíclica da economia que indique o fim da recessão adiante.

Por que temos tal dificuldade em pensarmos ciclicamente? A explicação reside em alguns vieses que temos em nosso comportamento.

Um deles é o viés da extrapolação, pelo qual extrapolamos para o futuro uma situação presente ou do passado recente. Assim, se estamos numa prosperidade econômica, achamos que o crescimento econômico será prolongado, ou que não haverá mais ciclos adiante; se estamos mergulhados numa recessão, achamos que permaneceremos nesta condição a perder de vista.

Outro é o viés do status quo, ou inércia: preferimos que as coisas fiquem como estão, ou tendemos a manter uma decisão tomada anteriormente[2]. Isso é psicologicamente explicado pela necessidade de sentirmos que estamos no controle, bem como pela aversão ao arrependimento: sentimos um maior arrependimento por um resultado adverso de uma nova ação tomada, do que o resultado adverso causado pela nossa inação.[3]

Carregamos ainda o viés do conservadorismo, pelo qual resistimos a mudar de opinião diante de evidências opostas ao que pensamos. Este viés não deve ser confundido com aversão a perda. Ao contrário, o conservadorismo pode justamente nos empurrar para situações de perda, pela nossa falta de percepção de uma mudança. Pesquisadores demonstraram que as pessoas são particularmente inaptas a identificarem mudanças de regime[4]. Observaram que elas tendem a subestimar pontos de inflexão e superestimar tendências.

Decisões de investimento e vieses humanos

Em relação a decisões de investimento, dois vieses humanos particularmente dificultam escolhas sensatas. Um é o empathy gap: subestimamos a influência de condições viscerais (e.g., estados de raiva, tristeza, euforia, dor, fome) em nossas decisões no “calor do momento” de sensações ou sentimentos agudos. Por exemplo, na área médica, perguntar a um paciente que acaba de receber o diagnóstico de câncer para escolher o tratamento que prefere tende a levá-lo a escolhas indesejáveis (tratamento menos doloroso com menos eficácia); pacientes em tratamento de transtorno bipolar podem parar de tomar o medicamento prescrito quando estão no estado de euforia, muitas vezes pela dificuldade de lembrarem com é o estado de depressão.[5]

O outro viés é a aversão a perda: a dor de uma perda é psicologicamente cerca de duas vezes mais poderosa do que o prazer de um ganho[6]. Esse viés nos induz a decisões erradas. Por isso, paradoxalmente, ela tende a nos empurrar justamente para situações de maior risco e que nos impõem exatamente perdas.

Uma pesquisa testou decisões de investimento[7], demonstrando que uma perda recente provoca medo, nos impedindo de tomar decisões de investimento logo em seguida, mesmo que a oportunidade apresente uma clara probabilidade de ganho. Pior, quanto mais longa a sequência de perdas, maior a intensidade do medo e maior a resistência a investir logo em seguida, mesmo que a probabilidade de ganho permaneça claramente maior. Isso levou a decisões ainda mais prejudiciais dos participantes. De três grupos analisados, o que teve melhor retorno dos investimentos foi o de pessoas que tinham uma lesão cerebral que o impediam de sentir medo, e, por isso, tomaram as decisões mais sensatas.

Trazendo ambos os vieses para a realidade de decisões de investimento, se estamos num mercado pessimista, numa economia mergulhada em recessão, e com os preços das ações caindo no passado recente, a maioria das pessoas terá uma enorme dificuldade de investir em tal ação, mesmo que ela seja claramente uma barganha.

O que ocorre após profundas recessões?

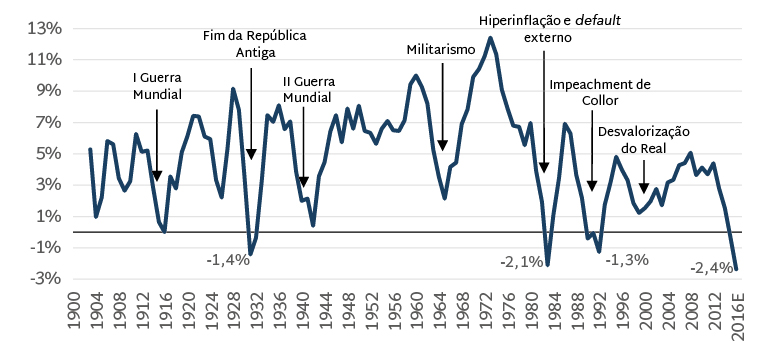

Desde o fim de 2015, a imprensa e economistas têm destacado que o Brasil vive a mais profunda recessão desde a década de 1930. Decidimos estudar esta afirmação. Montamos uma série do crescimento real do PIB do país desde 1900, considerando a média móvel trienal, conforme a Figura 1.

Figura 1: PIB % a.a. (MM3A)

Nota: MM3A = média móvel de 3 anos.

Nota: MM3A = média móvel de 3 anos.

Fonte: IPEAdata e Relatório Focus 01-jul-2016

Constatamos que o triênio findo em 2016 deverá apresentar a mais profunda recessão desde 1900: -2,4% a.a. As outras três agudas recessões foram no triênio findo em 1931 (-1,4% a.a.), quando houve o começo da depressão econômica dos EUA, o colapso do preço do café e o fim da República Velha no Brasil; no triênio findo em 1983 (-2,1% a.a.), quando houve o default da dívida externa do Brasil e outros relevantes países da América Latina, e o começo da hiperinflação no Brasil; e no triênio findo em 1992 (-1,3% a.a.) quando o país viveu o Plano Collor e o impeachment do Presidente Fernando Collor de Mello.

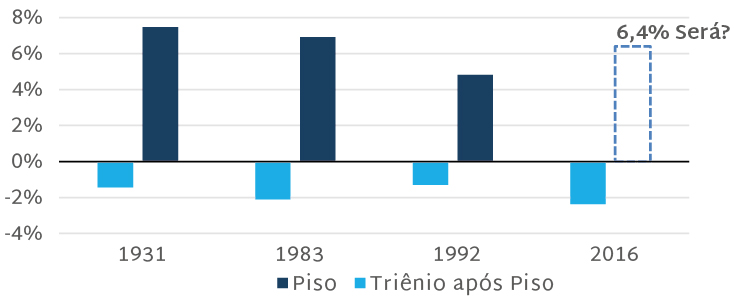

Mas sendo a Cardinal Partners investidora em empresas, a pergunta fundamental para nós é: o que ocorre após profundas recessões? Fomos analisar a mesma série da Figura 1. A instigante conclusão é que no triênio seguinte aos três mais profundos pisos recessivos mencionados acima houve um forte crescimento: 6,4% a.a. na média (Figura 2).

Figura 2: Crescimento médio anual do PIB – Triênio após o Piso Recessivo

Nota: MM3A = média móvel de 3 anos.

Nota: MM3A = média móvel de 3 anos.

Fonte: IPEAdata e Relatório Focus 01-jul-2016

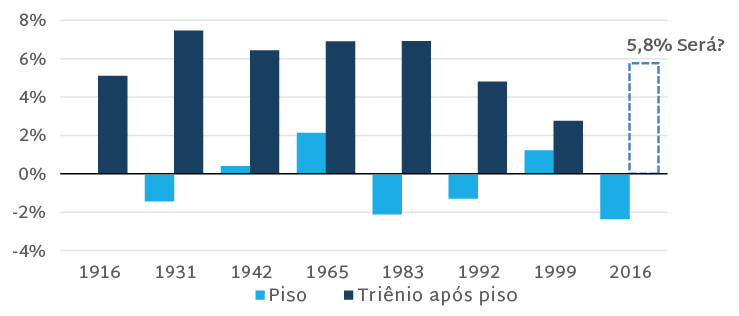

Para minimizar possíveis conclusões tendenciosas de um número tão baixo de observações – apenas três – analisamos uma amostra mais ampla, incluindo pisos mais rasos, desta vez com sete observações. A conclusão permanece: o crescimento após pisos recessivos é robusto. Nesta nova amostra, a média de crescimento foi de 5,8% a.a. no triênio seguinte (Figura 3), apenas modestamente inferior à média anterior, sendo a menor taxa de crescimento de 2,8% a.a. após o piso de 1999.

Figura 3: Crescimento anual do PIB – Triênio após o Piso Recessivo

Nota: MM3A = média móvel de 3 anos.

Nota: MM3A = média móvel de 3 anos.

Fonte: IPEAdata e Relatório Focus 01-jul-2016

Em suma, constatamos que, nos últimos 116 anos no Brasil, profundas recessões foram seguidas de um crescimento robusto no triênio seguinte, sem exceção. Tais constatações são tão contundentes que não podemos ignorá-las em nossas decisões de investimento. Após discutirmos essas conclusões com economistas que consideramos competentes e refletirmos sobre o que já vivemos em nossa própria experiência profissional no Brasil nas últimas décadas, chegamos à elementar conclusão de que se trata de uma natural e inevitável evolução cíclica da economia.

Ao apresentarmos estas considerações aos nossos investidores da Cardinal Partners, aos que se interessam em ouvir sobre a Cardinal Partners, e a analistas e economistas de nossa interlocução, algumas vezes observamos a reação de que “desta vez é diferente”, pois estamos numa situação peculiar do lado político (governo interino até 2018, incerteza eleitora em 2018, operação Lava Jato, etc.) e econômico (crise fiscal que demorará a ser corrigida).

Ora, será que em 1931, 1983 e 1992 não houve também a percepção de que daquela vez era diferente pela gravidade dos problemas do momento? Pelo menos nos casos de 1983 e 1992, quando já tínhamos idade para acompanhar os acontecimentos, podemos afirmar que a percepção dominante era de total desilusão, sem visibilidade do timing da melhora.

Considerando os vieses do ser humano que apresentamos anteriormente com as evidências de ciclo econômico expostas acima, chegamos à simples conclusão de que, cedo ou tarde, a economia brasileira começará uma recuperação cíclica. E que, muito provavelmente, a maioria das pessoas demorará a se dar conta de que ela estará ocorrendo (viés do conservadorismo), pois seu julgamento estará cristalizado na ideia da recessão ad infinitum (viés da extrapolação) e da desilusão (viés do status quo).

Onde está o ciclo econômico brasileiro? Indicador Antecedente Cardinal

No esforço de buscarmos minimamente perceber em que ponto do ciclo econômico estamos, construímos o Indicador Antecedente Cardinal (IAC)[8], que indica a trajetória do ciclo econômico brasileiro cerca de seis meses adiante, com significância estatística. O propósito desta iniciativa é justamente nos blindarmos contra os vieses acima discutidos. O que importa é o que os números, cientificamente trabalhados, estão nos indicando.

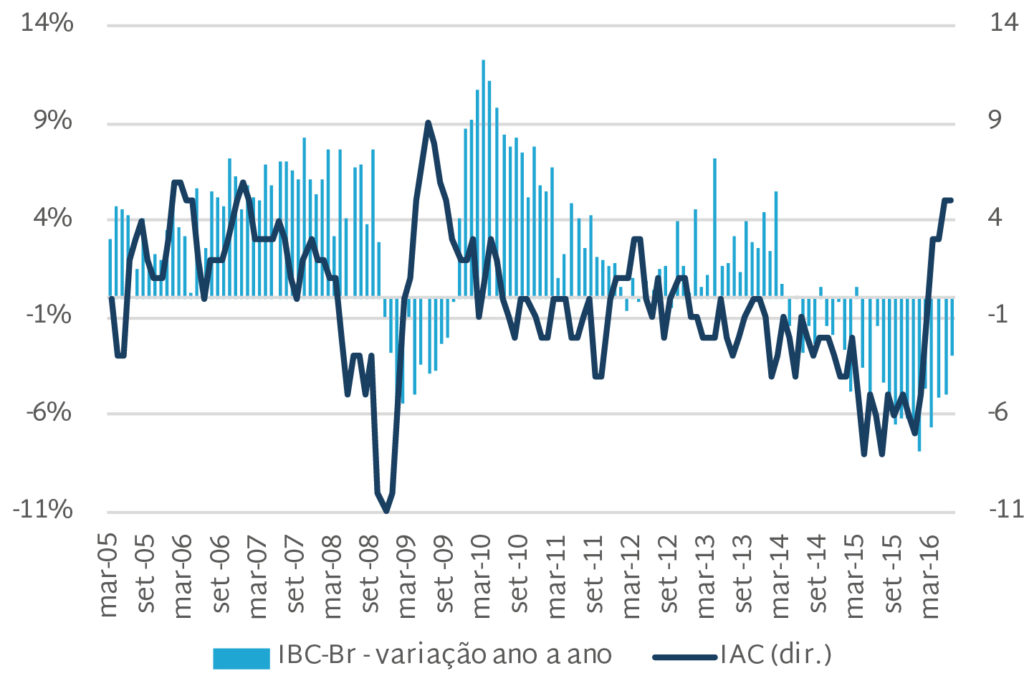

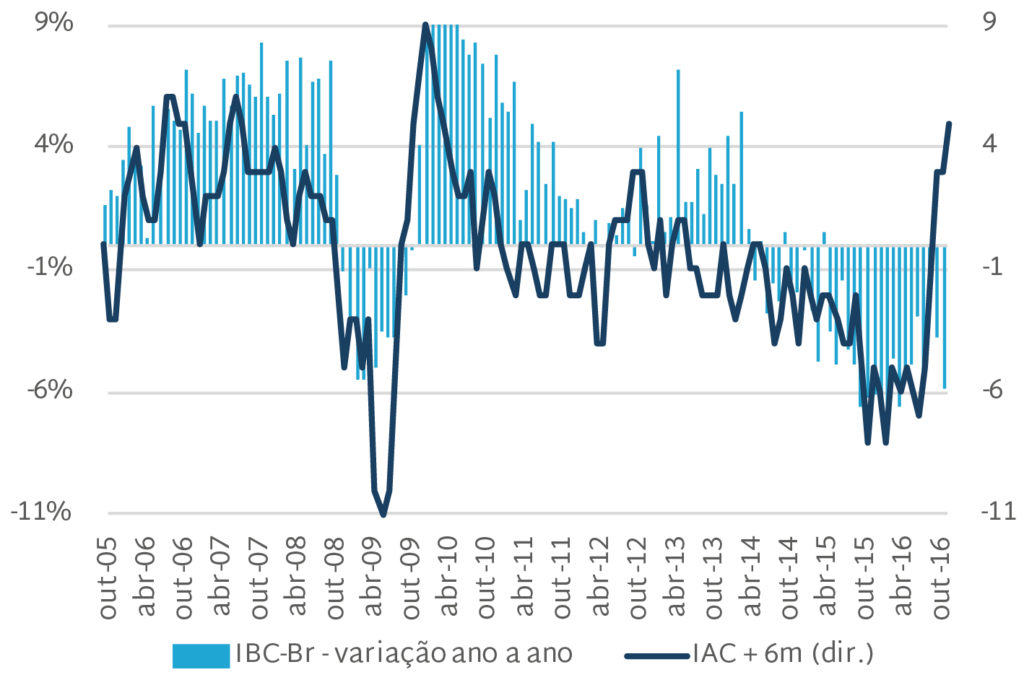

A Figura 4 mostra o IAC e o IBC-Br (proxy do PIB de base mensal), ambos no mesmo mês de observação. Nesta leitura, o IAC vinha se mantendo consistentemente no território negativo desde dez-13, sugerindo um crescimento negativo do PIB a partir de meados de 2014, tendência confirmada. A partir fev-16, o IAC deu um salto, mantendo-se no território positivo desde mar-16. Manteve-se entre 4 e 5 pontos nos últimos três meses, nível apenas superado no 3T09. A contundente magnitude do salto por si só é impressionante. Mas o importante é que o IAC sugere que o IBC-Br deverá apresentar uma variação ano/ano positiva a partir de aproximadamente set-16.

Figura 4: IAC vs. IBC-Br (em pontos e variação % a/a)

Fonte: Banco Central do Brasil e Cardinal Partners.

Fonte: Banco Central do Brasil e Cardinal Partners.

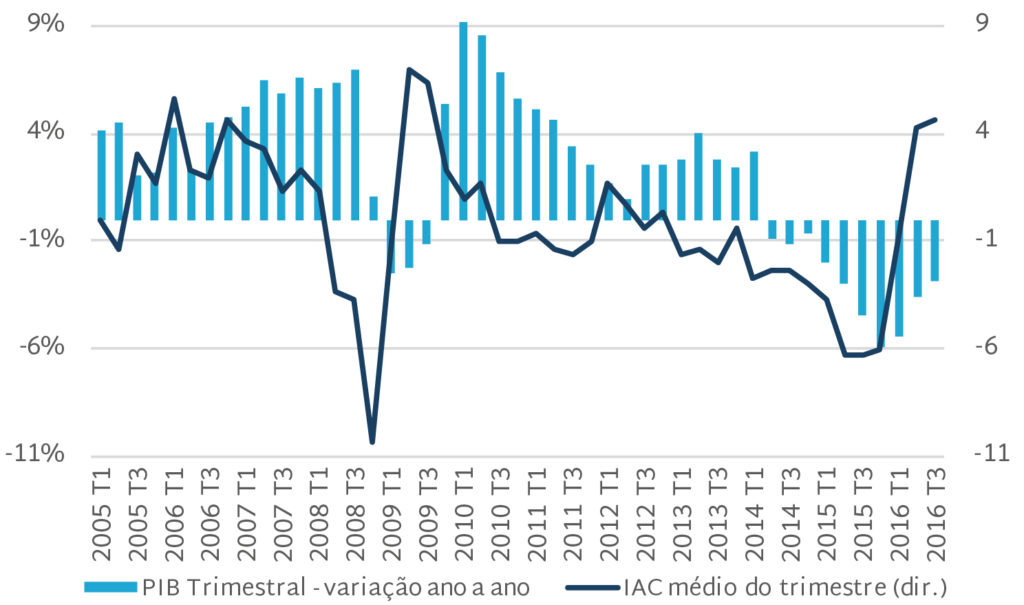

A Figura 5 mostra a mesma análise, desta vez comparando o IAC médio do trimestre com a variação ano/ano do PIB trimestral efetivo. Analogamente, o IAC sugere que o crescimento ano/ano do PIB trimestral deverá entrar para o território positivo aproximadamente no 4T16.

Figura 5: IAC vs. PIB (em pontos e variação % a/a)

Fonte: IBGE e Cardinal Partners.

Fonte: IBGE e Cardinal Partners.

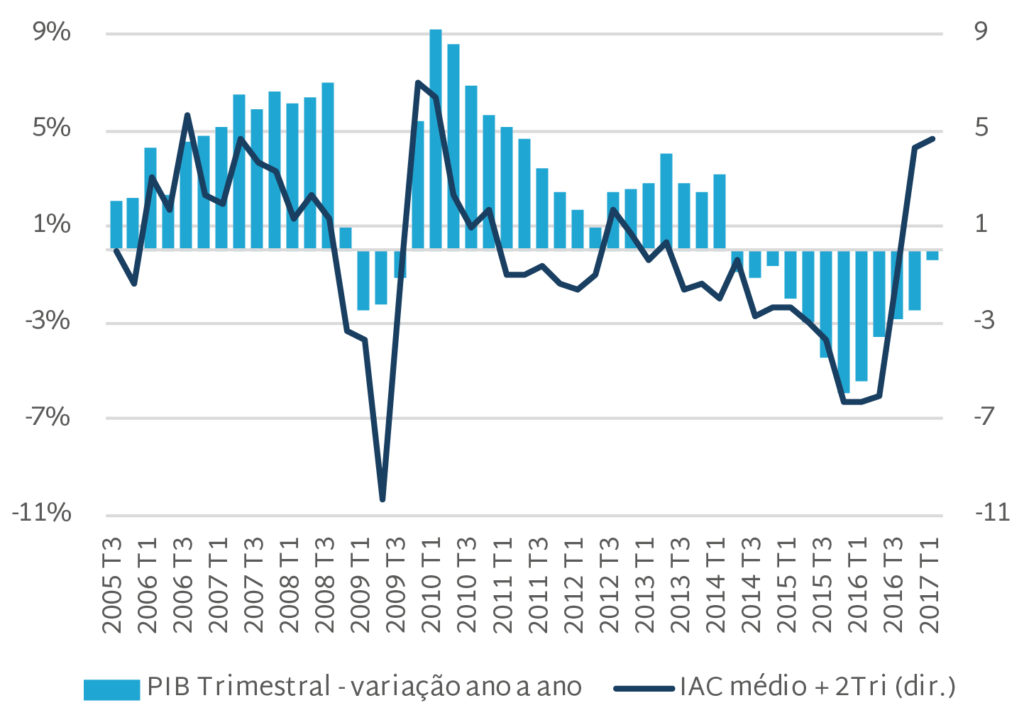

Para efeito ilustrativo, as Figuras 6 e 7 mostram as mesmas respectivas séries das Figuras 4 e 5, desta vez com o IAC deslocado 6 meses à frente, mostrando sua aderência às taxas de crescimento do IBC-Br e PIB trimestral.

Figura 6: IAC vs. IBC-Br (em pontos e variação % a/a)

Fonte: Banco central do Brasil e Cardinal Partners.

Fonte: Banco central do Brasil e Cardinal Partners.

Figura 7: IAC vs. PIB (em pontos e variação % a/a)

Fonte: IBGE e Cardinal Partners.

Fonte: IBGE e Cardinal Partners.

Implicações para nossas decisões de investimento

Considerando conjuntamente a dificuldade de pensarmos ciclicamente sobre economia/setores/empresas (pelos vieses de extrapolação, status quo e conservadorismo) e a dificuldade de tomarmos decisões de investimento sensatas (pelos vieses de empathy gap e aversão a perda), entendemos que seremos capazes de capturar oportunidades atrativas de investimento em ações baratas se tivermos a devida disciplina de análise e nos blindarmos contra os vieses humanos por meio de processos de decisão de investimento apropriadamente concebidos.

Assim, durante o primeiro semestre de 2016, tomamos importantes decisões de investimento que se basearam na combinação de nossa convicção em relação ao ponto de inflexão de ciclo econômico e a disciplina de nos blindarmos contra o empathy gap e a aversão a perda, que fazem parte de nosso processo formal de investimento e alocação. Tais decisões parecem contraintuitivas para quem esteja cristalizado no “calor do momento” do curto prazo, em que predominava a sensação de recessão e turbulência política – incertezas quanto ao impeachment e continuidade da Operação Lava Jato.

Investimos em CVC e Arezzo num ambiente de desemprego em alta, inflação de dois dígitos, queda continuada da confiança do consumidor, declínio da renda das famílias, alta alavancagem das famílias e câmbio desvalorizado. Investimos em Kroton quando os sinais eram de crescente competição de preço num setor altamente cíclico, e após haver uma queda brutal do preço da ação. Aumentamos a alocação que já tínhamos em Banco Itaú, em meio ao aumento da inadimplência e provisões, eventos de inadimplência corporativa de grande porte (Sete Brasil e Oi) e ambiente recessivo. Investimos em Klabin quando o preço da sua ação chegou a estar 40% abaixo de seis meses antes, e a empresa começou a pôr em prática aumentos de preço no mercado doméstico e estava na iminência de iniciar sua nova operação de celulose, sugerindo um ponto de inflexão no seu ciclo de negócios.

Conclusões

O termo inglês oh yeah expressa um estado de euforia, que costuma marcar uma percepção excessivamente otimista de picos de ciclos econômico e de mercado. Por definição, são estados passageiros, que sofrem correção de rumo. Inversamente, trazemos a provocação do termo oh no para traduzir o estado de medo que marca a percepção excessivamente pessimista predominante em momentos próximos a um ponto de inflexão cíclica de uma recessão econômica e num mercado pessimista.

Julho de 2016

Marcelo Audi

[1] Montier, J. (2009), Value Investing – Tools and Techniques for Intelligent Investment, p. 127.

[2] Samuelson, W. & Zeckhauser, R.J. (1988). Status quo bias in decision making – Journal of Risk and Uncertainty, 1, pp. 7-59.

[3] Kahneman, D. & Tversky, A. (1982). The Psychology of Preference – Scientific American, 246, pp. 160-173.

[4] Massey, C. And Wu, G (Junho de 2005), Detecting Regime Shifts: The Causes of Under- and Overreaction – Management Science, vol. 51 no. 6, pp. 932-947.

[5] Loewenstein, G. (2005). Hot-cold Empathy Gaps and Medical Decision-making – Health Psychology, 24 (suppl. 4), S49-S56

[6] Kahneman, D. & Tversky, A. (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty 5 (4): 297–323.

[7] Shiv, B., Loewenstein, G., Bechara, A., Damasio, H., Damasio, A. (2005) Investment Behavior and the Negative Side of Emotion, Psychological Science, volume 6, number 6, pp. 435-439

[8] O IAC é composto por 16 indicadores antecedentes, sendo 11 relativos à economia doméstica e 5 à economia internacional.