Introdução

A teoria de value investing, que seguimos, apresenta alguns dogmas que não consideramos em nosso processo de investimento. Um deles é a ideia de que o investidor deve ignorar cenários macroeconômicos e políticos, focando exclusivamente no “bottom up”, ou seja, em aspectos específicos da empresa.

Vejamos alguns exemplos. Como considerar bancos brasileiros ignorando as implicações da Lava Jato para as grandes construtoras? Como considerar o setor de incorporação sem levar em conta a dinâmica de depósitos em poupança ou as restrições fiscais para o programa Minha Casa Minha Vida? Como considerar o setor de varejo de vestuário ignorando uma mudança estrutural da taxa de câmbio?

A conduta que seguimos é a de definir grandes tendências macroeconômicas e políticas num horizonte de três anos, que usamos como ferramenta auxiliar em nossas decisões de investimento. Elas permeiam nosso processo de decisão, servem como o contexto, o pano de fundo. São revisadas a cada seis meses, ou sempre que situações extremas nos obriguem a isso.

Consideramos oportuno neste momento apresentar nosso cenário de três anos com a devida profundidade, dado a situação extrema que o país experimenta. Para isso, dividiremos nossa discussão em duas cartas. Nesta Carta Cardinal 3, apresentaremos nossos cenários político e econômico propriamente, sem discutir as implicações em nossa estratégia de investimento, que deixaremos para a Carta Cardinal 4.

Os três ciclos da democracia brasileira contemporânea e a evolução das instituições

Começamos a discussão do cenário político com um introito. Em nossa opinião, o Brasil encontra-se no fim de um ciclo político, preparando-se para o próximo. A democracia brasileira contemporânea – que consideramos ser o período a partir da eleição de Tancredo Neves em 1985 – é marcada por três ciclos distintos, que representam um processo evolutivo:

- O ciclo da restauração da democracia e do equilíbrio econômico – de 1985 a 2002;

- O ciclo do choque de realidade da esquerda no poder – de 2003 a 2018 (ou antecipado para o presente no caso de impeachment/renúncia);

- O ciclo pragmático – a partir de 2018 (ou antecipado para o presente).

O primeiro ciclo vai de 1985 – com a eleição indireta de Tancredo Neves à presidência da república do lado político, e o começo de medidas de abertura econômica no governo Fernando Collor de Mello em 1990 – até o fim do segundo mandato de Fernando Henrique Cardoso em 2002. Teve as seguintes características:

- Reforma (redução) do setor público, passando por privatização, ganho de eficiência e maior transparência de informação;

- Medidas de aumento de competição doméstica, inclusive maior abertura da economia para competidores internacionais, gerando aumento de produtividade;

- Conquista do equilíbrio macroeconômico, estabelecendo-se o tripé fundamental composto por câmbio flutuante; política monetária baseada em meta de inflação e disciplina fiscal, sintetizada na lei de responsabilidade fiscal.

- Aprimoramento e fortalecimento institucional e legal.

Neste ciclo, o relacionamento entre os poderes executivo e legislativo foi caracterizado por uma agenda de governo estabelecida pelo executivo, para o qual o Congresso respondia, evoluindo para resultados ora positivos, ora negativos, mas numa dinâmica relativamente sustentável. Foi a dinâmica do chamado presidencialismo de coalizão, que funcionou relativamente bem. O fisiologismo era presente, mas relativamente controlado, não impedindo o avanço institucional e de políticas econômicas. O balanço líquido para o país foi positivo do lado econômico e do institucional.

O segundo ciclo começa em de 2003, com o início do primeiro mandato de Luiz Inácio Lula da Silva, e deve acabar no atual segundo mandato de Dilma Rousseff (seja quando for). Consideramos essa uma experiência fundamental para o amadurecimento de qualquer democracia. Vimos isso no Reino Unido e na Espanha, por exemplo. Teve as seguintes características:

- Forte aumento do tamanho do setor público;

- Forte intervencionismo do estado na economia, com iniciativas estatizantes, levando a crescentes restrições à competição, induzindo ao declínio da produtividade;

- Forte apelo ideológico de esquerda;

- Insensata e populista condução da política econômica, sintetizada por uma expansão fiscal desenfreada e aumento da indexação da economia, inclusive do salário mínimo e da previdência, resultando em graves desequilíbrios econômicos, em particular uma grave piora fiscal e persistente inflação, mesmo com recessão e;

- Tentativa de enfraquecimento das instituições estabelecidas, que algumas vezes foi bem-sucedida – caso da independência das agências reguladoras – e outras vezes não – caso da ameaça à liberdade de imprensa.

Neste ciclo, o relacionamento entre os poderes executivo e legislativo foi caracterizado predominantemente pela ausência de uma agenda de governo, criando um vácuo na dinâmica com o congresso. A consequência (ou causa?) foi um aumento substancial do fisiologismo político. Representou a desfiguração da tradicional dinâmica do presidencialismo de coalisão da fase anterior. “… nós passamos de um presidencialismo de coalisão para um presidencialismo de cooptação. Isso muda muita coisa, porque distorce as instituições de representação” [1] .

Como na grande maioria das experiências da esquerda no poder em outros países, geralmente carregadas de tintas ideológicas, essa nossa experiência não poderia acabar de outra maneira que não o seu declínio pelas suas incongruências. Cremos estar exatamente neste ponto.

Antes de descrevermos o próximo ciclo, é importante mencionarmos que o ponto comum dos dois ciclos acima é a marca ideológica, a disputa pela bandeira da ideologia de esquerda. O PT foi o ator radical, o PSDB o moderado. O pressuposto desta ideologia era a presença forte do estado como provedor, protetor, e agente de inclusão social. O problema é que o PSDB, como partido incumbente no primeiro ciclo, precisou reformar e diminuir o estado, vendo-se num dilema ideológico. Queria apresentar-se como o representante “de esquerda”, mas seus governos foram “liberais”. Faltou ao PSDB, e a Fernando Henrique Cardoso em particular, a grandeza de explicar à sociedade os benefícios de um estado menor e mais eficiente como o caminho de inclusão social, que foi o que efetivamente fizeram com sucesso, mas cujos resultados apareceriam só gradualmente. Foram acanhados politicamente. Por exemplo, não explicaram os benefícios que a privatização traria, mesmo nos casos mais elementares como telecomunicações. Até hoje o tema da privatização não é abraçado pelo partido. Este acanhamento talvez tenha sido o maior erro histórico do PSDB.

O terceiro ciclo parece estar começando. Nele, o obsoleto maniqueísmo direita-esquerda que marcou as duas fases anteriores deve perder relevância nas decisões políticas da sociedade, sendo substituído por uma postura mais baseada em resultados pragmáticos. Acreditamos que haverá a busca por redução do setor público, o esforço por um reequilíbrio fiscal e algum grau de fortalecimento institucional prejudicada no segundo ciclo.

A tendência é de avanço institucional, apesar da piora cíclica

É importante não se confundir tendência com ciclo, equívoco razoavelmente frequente. Entendemos que passamos por uma clara piora cíclica da política brasileira, mas com uma tendência firme de avanço institucional ao entrarmos no terceiro ciclo. Por isso, não acreditamos que nos “tornaremos uma Argentina ou uma Venezuela”, ideia que ainda amedronta o país.

Tal convicção se baseia num pilar fundamental: o ambiente institucional e legal do país demonstra ser suficientemente enraizado, e quando testado nos seus limites, responde evitando retrocessos. Como exemplo, temos a “surpresa positiva” da operação Lava Jato, que surge quando o Brasil é testado nas suas bases institucionais e éticas durante o segundo ciclo. Tem como atores a polícia federal, o ministério público e o judiciário, agindo de maneira surpreendentemente independente. Tal movimento parece claramente irreversível, representando o guardrail do estado de direito. Mais do que isso, sendo a ponte de transição do segundo ciclo para o terceiro.

O que torna a Lava Jato ainda mais surpreendente é o fato de ela ter iniciado sua investida na direção do grande escândalo de corrupção da Petrobras justamente num ano de eleições presidenciais (2014). Mais do que isso, convencemo-nos de que estes eventos estão formando um novo paradigma: o da punibilidade, da aplicação da lei para todos. A tradicional e resignada cultura da impunidade, marca da história brasileira, parece começar a perder vigor. Isso representa um indubitável e inédito fortalecimento institucional. É bom lembrar que um bom arcabouço institucional é a base da prosperidade econômica no longo prazo, como amplamente demonstrou Douglass C. North [2] .

Em suma, nossa opinião é que experimentamos uma tendência de avanço institucional, em meio a uma piora cíclica da política. A crise é política, não institucional. Identificamos no Brasil atualmente elementos presentes em países com instituições fortes, como a independência da polícia federal, do ministério público e do judiciário; ou a imprensa livre contribuindo para o fortalecimento institucional. Parece haver menos elementos presentes em países que retrocederam institucionalmente, como o desmantelamento visto na Argentina ou Venezuela, ou mesmo do rudimentar arcabouço institucional da Rússia. Mas é preciso paciência, pois uma mudança de ciclo político é inevitavelmente demorada.

Cenário político no período 2015-17

Consideramos o cenário de impeachment/renúncia como o mais provável das três possíveis direções da crise política atual. Os três caminhos são: primeiro, a continuidade do mandato de Dilma Rousseff; segundo, a sua saída por impeachment ou renúncia, sendo substituída pelo vice-presidente Michel Temer, governando durante o tempo remanescente do atual mandato; terceiro, a saída de Dilma Rousseff e de seu vice pela impugnação de sua chapa pelo Tribunal Superior Eleitoral (TSE), havendo novas eleições.

No caso de permanência da atual presidente, haveria um prolongamento da instabilidade política e uma contínua piora econômica. No segundo caso – de sua saída – haveria uma janela de oportunidade de choque positivo de confiança, com um possível início de um ciclo virtuoso.

Num cenário de manutenção da atual presidente, parece-nos quase impossível o restabelecimento de qualquer agenda mínima construtiva que provoque melhora de confiança. O mais provável é haver um contínuo processo de surtos de instabilidade – ao sabor dos novos desdobramentos da Lava Jato, prolongando a estagnação econômica. Neste cenário, existe a concreta possibilidade de a presidente retomar a política econômica insensata do primeiro mandato (expansão fiscal desenfreada), piorando a condição econômica atual. Este tem sido o sinal mais recente: novos empréstimos foram concedidos por bancos públicos ao setor automobilístico; o orçamento de 2016 proposto inicialmente pelo executivo não contemplou corte de gasto; o novo pacote de ajuste fiscal essencialmente foca em aumento de receita, sem corte de gastos relevantes.

Num cenário de impeachment/renúncia, é possível se estabelecer uma agenda mais positiva entre o novo presidente e o congresso. Todavia, esperamos uma transição mais lenta e conturbada para a nova composição de governo e de maioria no congresso, diferentemente de 1992 com Itamar Franco. Dado a fragilidade fiscal crescente e a recessão já estabelecida, acreditamos que haverá uma piora de confiança antes de haver o início de um ciclo positivo e mais sustentável.

Um obstáculo para o avanço mais rápido do cenário de impeachment/renúncia é o desincentivo político para PMDB e PSDB: politicamente, o novo presidente a assumir o cargo corre o risco de perder competitividade nas eleições de 2018, dado que precisará implementar ajustes econômicos impopulares cujos benefício demorarão a aparecer. Neste sentido, o incentivo natural seria de “deixar o PT sangrar” até 2018, para que todo o legado negativo dos desequilíbrios econômicos e institucionais ficassem claramente associados ao seu próprio autor. Ou ao menos esperar para que o governo Dilma Rousseff anuncie uma parte relevante das medidas de ajuste antes de se concluir o processo de sua saída.

Para se avançar de maneira rápida para um novo cenário mais definitivo, seria precisa a ação de um estadista – político e/ou partido. Como bem disse Churchill: “a diferença entre um estadista e um demagogo é que este decide pensando nas próximas eleições, enquanto aquele decide pensando nas próximas gerações”. Veremos.

De qualquer maneira, mesmo se estabelecendo um novo governo no curto prazo, esperamos um processo político relativamente ineficiente até as novas eleições de 2018, devido a dois fatores estruturais: (1) existe uma falta de lideranças políticas nacionais capazes de aglutinação e de formação de uma coalisão eficaz; e (2) há uma fragmentação de partidos políticos sem precedentes em nossa história recente, inclusive uma fragmentação dentro dos partidos.

Estes dois fatores são a mais clara evidência da mudança de ciclo político que experimentamos, como mencionamos anteriormente. Acrescente-se ainda a novidade da operação Lava Jato, que está longe de acabar e, estima-se, tende a implicar 50-70 parlamentares. Apesar de positiva institucionalmente, ela tende a causar uma paralisia tanto individualmente nos políticos como nos partidos, até que se vislumbre seu alcance. A reorganização da nova paisagem política brasileira demorará. Cremos que só proximamente a 2018 ela se formará.

Cenário econômico no período 2015-17

Em síntese, nossa visão é que a economia brasileira experimenta um pouso forçado (hard landing) em 2015, que será seguido por uma melhora lânguida (curva em U de crescimento econômico) a partir de 2016-17. Como detalhamos abaixo, dois dos três pilares do tripé necessário para um crescimento econômico sustentável estão sendo corrigidos: juro e câmbio. Falta ajustar o terceiro pilar – o fiscal. A contínua piora deste, caso não estancada, exigirá novos ajustes de juro e câmbio. Portanto, o timing e a magnitude das medidas fiscais nos próximos meses é que definirão em que nível a piora econômica se estabilizará. Assumimos que será em 2016.

Hard-Landing seguido de curva em U

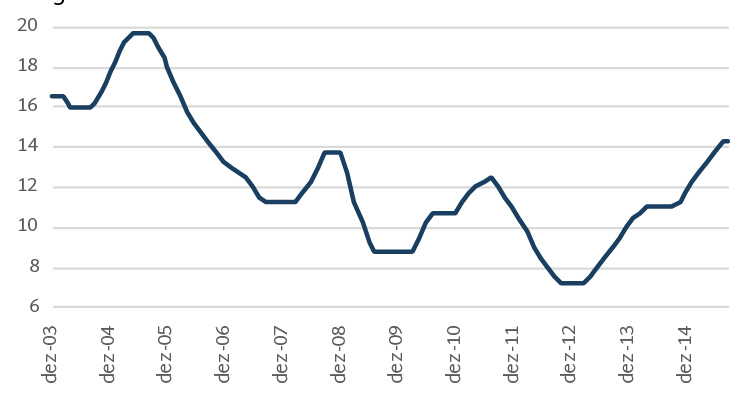

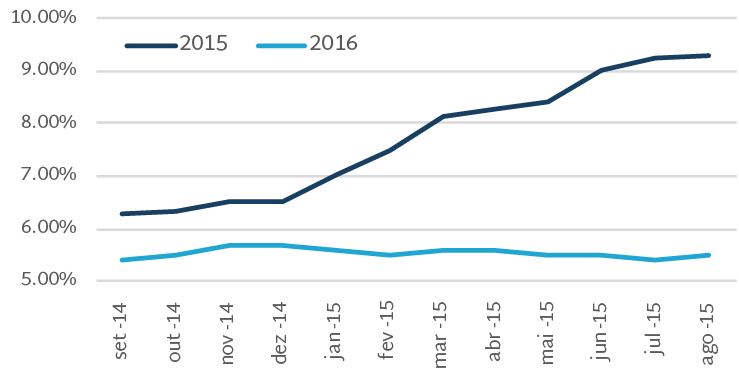

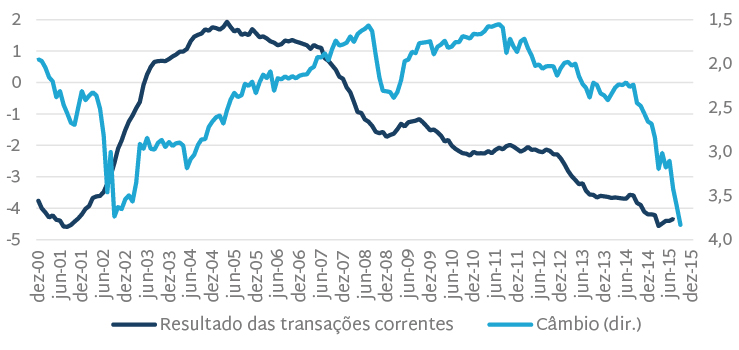

Neste ano, existem fatores atuando em direções opostas sobre a economia brasileira. Do lado positivo, vimos dois ajustes fundamentais na economia em 2015: (1) a política monetária foi apertada (Figura 1), começando a provocar a convergência da expectativa inflacionária para níveis mais próximos da meta de 4,5% para 2016 (Figura 2); (2) a taxa de câmbio sofreu forte desvalorização, começando a provocar melhora no déficit em transações correntes desde o início de 2015 (Figura 3). Acrescente-se um terceiro ajuste: a forte elevação de tarifas públicas, que vinham represadas, causando graves desequilíbrios econômico-financeiros em setores de infraestrutura – em particular o elétrico – criando impactos fiscais nefastos.

Figura 1: Taxa Selic %a.a.

Fonte: Banco Central

Figura 2: Consenso de expectativa de IPCA para 2015 e 2016

Fonte: Relatório Focus

Figura 3: Resultado de transações correntes (% do PIB) vs. Taxa cambio com escala invertida (R$/USD)

Fonte: IPEA e Bloomberg

Do lado negativo, temos dois fatores explosivos. Primeiro, o contundente avanço da operação Lava Jato, com implicações não só políticas – paralisia no congresso – como econômicas – ruptura nas operações das maiores construtoras do país e forte contração de investimento em infraestrutura. Segundo, uma dramática piora fiscal, que combina três dinâmicas: as manobras contábeis que omitiram valores expressivos de despesas fiscais de 2014 (que Gustavo Franco brilhantemente explorou na sua crônica recente “O Conto do Vigário – Segundo Ato”) [3], resultando em despesas fiscais adicionais neste ano; a ausência de ajustes fiscais relevantes durante o ano, mesmo com o novo Ministro Joaquim Levy; e o aprofundamento da recessão.

O balanço destes fatores opostos foi um pouso forçado da economia, garantindo dois anos seguidos de recessão (2015-16), situação que não ocorria desde a década de 1930. Ilustramos abaixo a condição atual de hard landing do país:

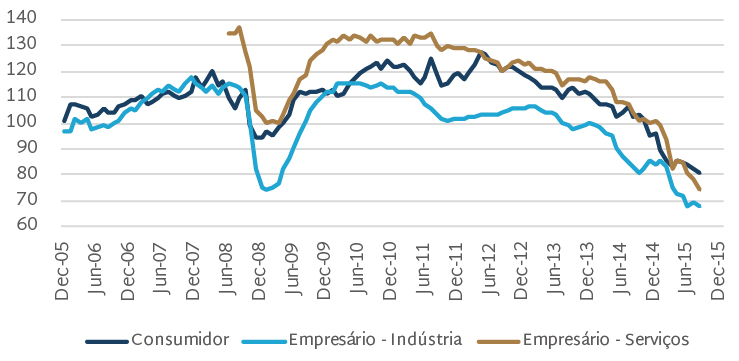

- Um colapso da confiança do empresário e do consumidor, que atualmente se encontram nas mínimas históricas (Figuras 4);

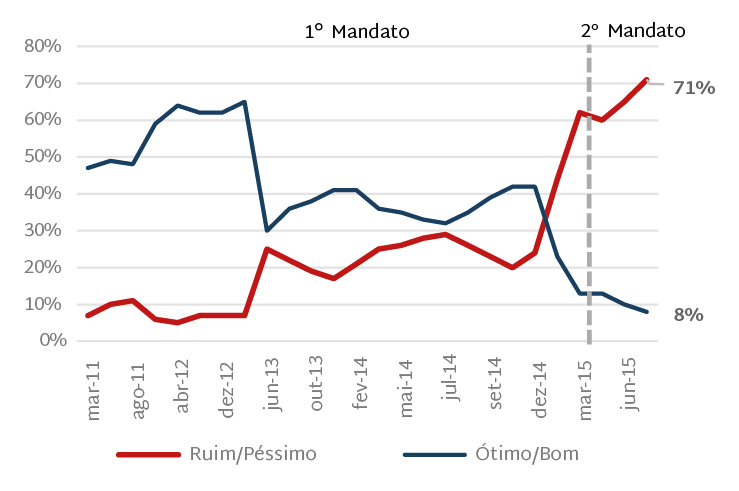

- Um colapso da popularidade da presidente reeleita, abrindo ensejo para se considerar a possibilidade de seu impeachment (Figura 5);

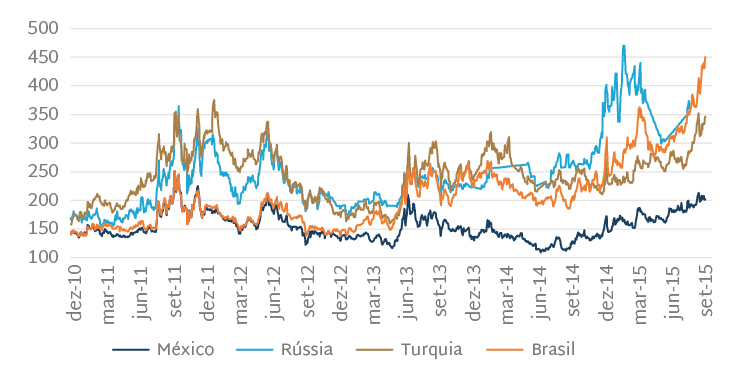

- Uma disparada dos prêmios de risco-Brasil no mercado financeiro, encarecendo o custo do crédito, piorando a confiança e aprofundando a recessão. Como exemplo, até o fim de 2012o CDS (medida de risco soberano) do Brasil seguia próximo ao do México (que tem grau de investimento) e abaixo dos da Rússia e da Turquia (que não têm), estando no intervalo de 150-200 pontos (Figura 6). Durante 2013 e 2014, ele subiu para o intervalo de 200-250 pontos, próximo dos níveis de Rússia e Turquia, se afastando do nível do México. Em 2015, o CDS do Brasil disparou, superando o CDS de Turquia e Rússia, atingindo 440 pontos no começo de setembro.

Figura 4: Confiança do empresário e do consumidor

Fonte: FGV

Fonte: FGV

Figura 5: Popularidade da Presidente Dilma Rousseff

Fonte: Datafolha

Fonte: Datafolha

Figura 6: CDS – Brasil, Rússia, Turquia e México

Fonte: Bloomberg

Fonte: Bloomberg

Desde então a economia encontra-se travada, até que haja uma mínima normalização da aguda crise política atual e da implementação de medidas de reequilíbrio fiscal. Nosso cenário anterior era de um pouso suave.

O risco concreto, que consideramos como o pior cenário, seria a continuidade da presidente no cargo com a manutenção da sua baixíssima credibilidade política, sem que ela tomasse decisões contundentes de reequilíbrio fiscal baseado em corte de despesas, voltando à insensata política de expansão fiscal desenfreada. Este cenário pioraria a condição econômica, prolongando a curva em U do ciclo econômico brasileiro. Fernando Henrique Cardoso, recentemente, parece ter sintetizado bem tal dilema: “… ou ela (Dilma Rousseff) renuncia, ou ela assume a liderança ou nós vamos ficar no ramerrão, que vai continuar sendo movido pela crise econômica e pela Lava Jato” [4] .

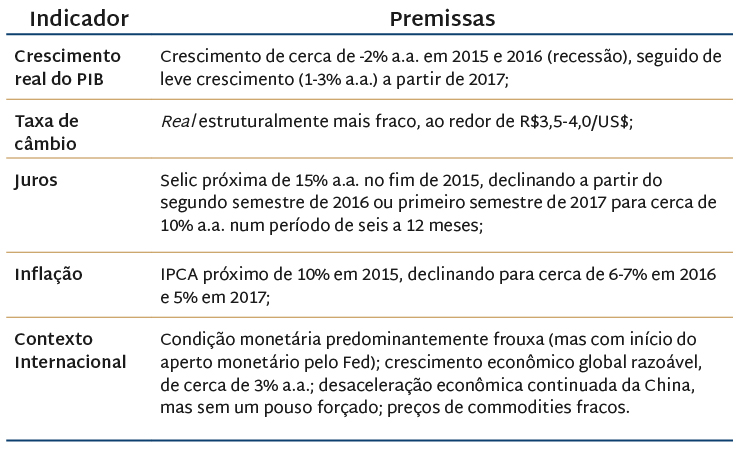

Em conclusão, consideramos que, depois da piora econômica de 2015, experimentaremos uma gradual melhora em 2016-17, cuja velocidade dependerá das soluções da atual crise política e do timing e intensidade das medidas de reequilíbrio fiscal. Na Tabela 1 sintetizamos nossas premissas fundamentais, que são detalhadas no Anexo.

Figura 7: Premissas fundamentais do nosso cenário econômico num horizonte de três anos

Fonte: Cardinal Partners, Banco Santander, Bloomberg, Banco Central do Brasil.

Como dissemos na introdução, um dogma que costumamos encontrar aplicação da teoria de value investing é ignorar por completo o contexto macroeconômico e político. Seguimos outro caminho: mantemos nosso cenário macro sempre devidamente estabelecido, irrigando todo nosso processo de decisão de investimento nas empresas. Ele enriquece nossas decisões, ora aumentando nossa convicção, ora nos trazendo alertas. Traz-nos a lucidez fundamental quanto à “visão da floresta” em que a empresa se insere. Afinal, nenhuma empresa é uma ilha isolada. É um bom conselheiro se adequadamente usado. Após esta detalhada discussão política e macroeconômica apresentada nesta carta, discutiremos as suas implicações para nossa estratégia de investimento na próxima, a ser publicada em breve.

Setembro de 2015

Marcelo Audi

[1] CARDOSO, Fernando Henrique. O Estado de São Paulo, São Paulo, 05 set. 2015.

[2] NORTH, Douglass. Institutions, Institutional Change and Economic Performance. Cambridge University Press, 1990, p.6-9. Nesta obra, North demonstra que o desempenho econômico é determinado em larga medida pelo tipo e qualidade das instituições: “O maior papel das instituições numa sociedade é reduzir a incerteza ao estabelecer uma estrutura de interação humana estável (mas não necessariamente eficiente)”. North afirma que as instituições são sempre ambíguas quanto à sua contribuição para o crescimento econômico: “…instituições foram – e são – sempre um conjunto ambíguo daquelas que induzem ao aumento da produtividade e das que contribuem para a redução da produtividade”. No primeiro caso, ele discute dois exemplos. Primeiro, o do Reino Unido no séc. XVII, que, diante de desafios fiscais, fez escolhas institucionais favoráveis, incluindo regras de responsabilidade fiscal, que resultaram em alguns séculos de prosperidade econômica. Segundo, o dos Estados Unidos no séc. XIX, que seguiu caminho semelhante, igualmente experimentando grande prosperidade econômica, que se estendeu para o séc. XX. Algumas decisões institucionais destes casos foram: Constituição, governos representativos, direito de propriedade confiável, lei de patente, regras simples, sistema judiciário imparcial e normas de conduta que premiavam o trabalho duro. Inversamente, apresenta dois exemplos do segundo caso – o das instituições que levaram à redução da produtividade. O primeiro é o da Espanha do sec. XVII, que, diante de desafios fiscais semelhantes aos do Reino Unido na época, fez escolhas institucionais desfavoráveis: “Em um século – o dezessete – a Espanha declinou da posição da mais poderosa nação do ocidente desde o Império Romano para uma economia de segunda linha”. O segundo é o da América Latina no séc. XIX, resultando igualmente em desempenho econômico ruim. Algumas decisões institucionais destes casos foram: burocracia de estado grande, complexa e centralizada, leis que permanentemente aumentavam em número e complexidade, judiciário sem independência, direito de propriedade pouco confiável, tributação permanentemente crescente, empresas sendo foçadas a buscar influências política para obter crédito subsidiado ou fazer cumprir seus contratos.

[3] FRANCO, Gustavo. O Conto do Vigário (Segundo Ato). O Estado de São Paulo, São Paulo, 30 ago. 2015.

[4]CARDOSO,Fernando Henrique. O Estado de São Paulo, São Paulo, 05 set. 2015.