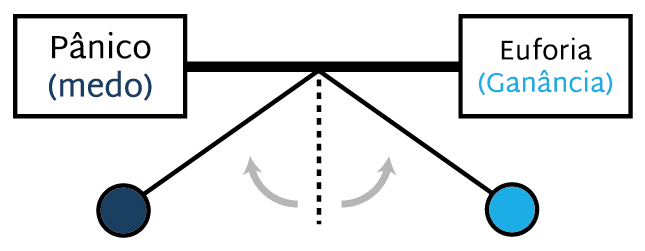

Definindo o conceito do pêndulo

Em nossa segunda carta, discutirei sobre o pêndulo do sentimento do investidor, conceito que usamos intensamente em nosso processo de investimento na Cardinal Partners. Como disse em nossa Carta Cardinal 1 (“Apresentação”), é importante fazermos aquilo que acreditamos e da forma que acreditamos. No nosso caso, isso significa uma estratégia de investimento de longo prazo, usando como filosofia de investimento a teoria de value investing. E o pêndulo faz parte do jeito como aplicamos esta teoria.

“As bruscas variações de humor do mercado financeiro se assemelham ao movimento de um pêndulo. Apesar de o ponto médio do arco melhor representar a posição do pêndulo ‘na média’, ele passa muito pouco tempo em tal posição. Ao contrário, quase sempre o pêndulo está se movendo para se aproximar ou se afastar dos extremos do seu arco. Mas sempre que o pêndulo se encontra próximo de um extremo, inevitavelmente ele se moverá de volta na direção do ponto central, cedo ou tarde. De fato, o movimento para o extremo em si é que fornecerá a energia para a sua inversão”[1].

A descrição acima é de Howard Marks, no seu brilhante livro “The most important thing – uncommomn sense for the thoghtful investor”, publicado em 2011. A partir de 2012, passei a incorporar o conceito do pêndulo no meu processo de tomada de decisão de investimento (ou mais especificamente de recomendação de investimento, já que naquele momento eu ainda era estrategista de ações de Brasil no sell-side), dada a importância que atribuí a ele.

Marks aprofunda tal conceito associando os dois extremos a momentos de ganância (ou euforia) e medo (ou pânico). “Quando as coisas vão bem e os preços estão elevados, os investidores se apressam a comprar, esquecendo toda a prudência. Depois, quando predomina o caos e o valor dos ativos está uma barganha, eles perdem totalmente a disposição de assumir riscos e se apressam a vender. E assim sempre será”[2]. Esta descrição explica de maneira mais qualificada o popular ditado de que a maioria dos investidores costuma vender na baixa e comprar na alta.

Figura 1: Pêndulo do sentimento do investidor.

Fonte: Cardinal Partners

Neste contexto de se analisar o mercado entre extremos de ganância/ euforia e medo/pânico, Marks descreve os três estágios de um mercado caminhando para a euforia (bull market) e os três estágios de um mercado caminhando para o pânico (bear market). Diz ele que no começo da sua carreira, um veterano investidor lhe ensinou que há três estágios de um bull market:

- O primeiro, quando poucas pessoas que olham à frente acreditam que as coisas melhorarão;

- O segundo, quando a maioria dos investidores se dão conta de que a melhora está em curso;

- O terceiro, quando todos concluem que as coisas irão melhorar para sempre.

Marks segue dizendo que trinta e cinco anos depois de tal aprendizado, e após a dramática crise financeira global de 2008, ele então vem apresentar sua ideia dos três estágios de um bear market:

- O primeiro, quando apenas alguns investidores com discernimento reconhecem que, apesar do predominante otimismo, as coisas não serão sempre um mar de rosas;

- O segundo, quando a maioria dos investidores se dão conta de que as coisas estão se deteriorando;

- A terceira, quando todos estão convencidos de que as coisas só poderão piorar.

Sempre procurei, ao longo da minha carreira, o bom aprendizado dos livros que escolho para estudar, e incorporá-lo na vida prática. Não adianta lermos tudo o que existe de publicações sobre investimentos e não aplicarmos quase nada. Precisamos buscar aplicabilidade naquilo que estudamos.

Entendo ser este o caminho para o permanente aprimoramento do que fazemos, para a inovação, para termos os insights, para sermos capazes de remover a névoa do contexto de mercado que nos cerca e identificarmos as concretas oportunidades de investimentos que naturalmente surgem à nossa frente, ou que ali já estavam e não percebíamos. A obra de Howard Marks que mencionei anteriormente é um caso pessoal de aprendizado com aplicabilidade prática, como discutirei a seguir.

Medindo o pêndulo

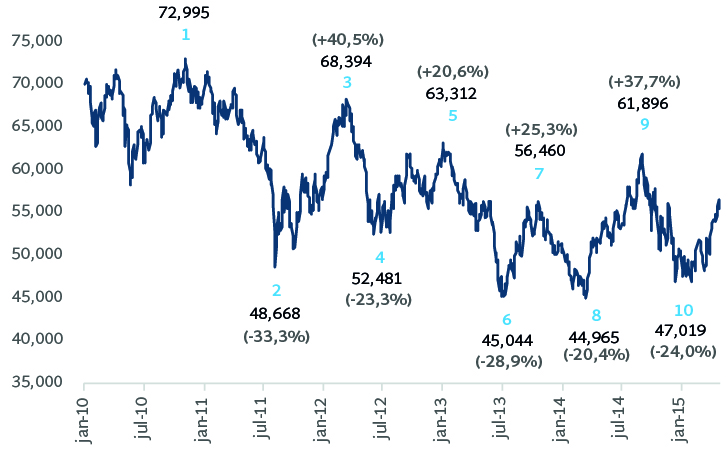

Movido por este espírito, em 2012 decidi iniciar a medição do pêndulo do sentimento do investidor do mercado brasileiro, que detalho a seguir. A análise é focada no Ibovespa, mas o mesmo procedimento pode ser aplicado para ações específicas, como será discutido na próxima seção (“Aplicando o Pêndulo: o caso Alpargatas”).

Minha medição começa no fim de 2010, com a eleição da Presidente Dilma Rousseff, e vem até hoje (quatro anos e meio depois). Neste período, contei dez extremos de pânico ou euforia, conforme meu melhor julgamento dos fatos. A Figura abaixo apresenta tais pontos, mostrando o nível do Ibovespa em pontos e a sua variação percentual em relação ao extremo anterior.

Figura 2: Ibovespa (pontos) e Extremos do Pêndulo

Nota: Números indicam extremos do pêndulo, com o respectivo nível do Ibovespa em pontos e a sua variação percentual desde o extremo anterior. Fonte: Economática

Destaco as duas mais importantes – e impressionantes – conclusões da minha análise:

- O mercado atingiu um dos dois extremos a cada cinco meses e meio na média;

- A variação do Ibovespa entre um extremo e outro foi de 28% na média, sendo a menor variação de 20% (ponto 8 do gráfico) e a maior de 41% (ponto 3 do gráfico).

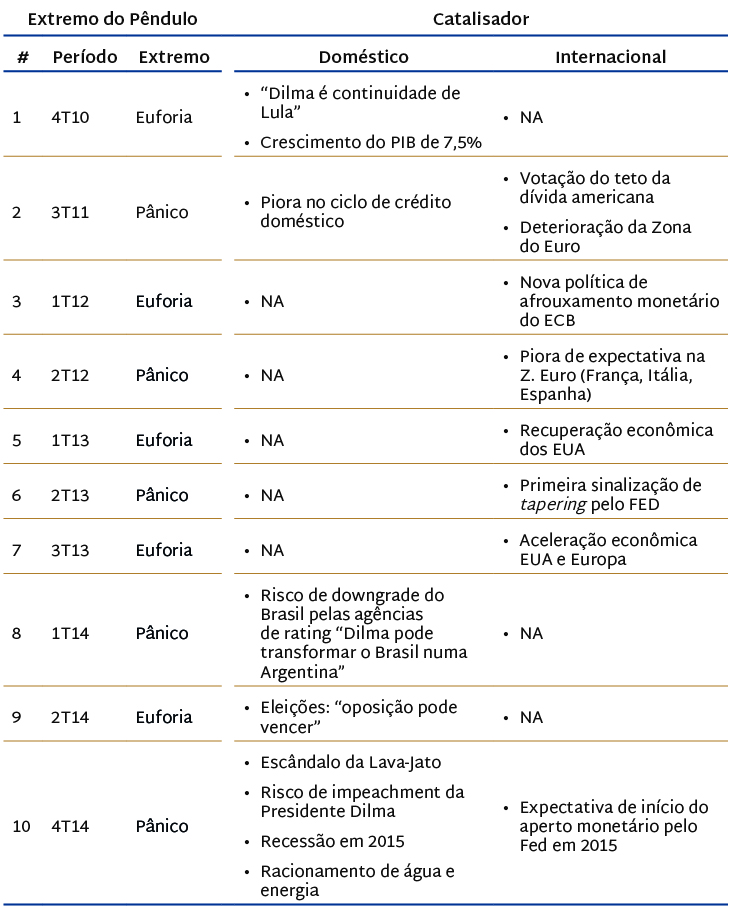

Na tabela abaixo apresento os principais catalisadores que julgo ter levado o mercado aos respectivos extremos, separando-os entre catalisadores domésticos e internacionais. Como pode ser observado, os extremos podem ocorrer por apenas uma categoria de catalisador ou por ambas.

Figura 3: Catalisadores dos extremos do pêndulo do mercado de ações brasileiro

Fonte: Cardinal Partners

Assim, considero como um extremo de euforia o ponto 1 no quarto trimestre de 2010. O principal catalisador em nossa opinião foi a eleição de Dilma Rousseff para presidente, num ambiente de fortíssimo crescimento econômico (naquele ano o crescimento do PIB brasileiro foi de 7,5%, a maior taxa desde 1985). Predominava a eufórica ideia de que “Dilma é a continuidade de Lula”, e de que o crescimento econômico do Brasil, mesmo abaixo do recorde de 2010, se consolidaria num novo padrão de 4-5% a.a. nos anos seguintes.

Não discutirei em detalhe todos os pontos, esperando que a tabela seja suficientemente autoexplicativa. Detalho apenas o último ponto, o 10, um extremo de pânico. O principal catalisador foi doméstico, ligado ao ambiente político-econômico, sintetizado em quatro fatores: (1) as investigações da operação Lava-Jato, focada no esquema de corrupção centrado da Petrobras, chegou à fase crítica de tornar públicos os nomes de políticos incluídos nesta investigação; (2) cresceu a percepção de risco de impeachment da Presidente Dilma, recém-eleita, consolidada pelo colapso da sua popularidade para pouco mais de 10%, nível historicamente associado a momentos de ruptura política ou crise econômica; (3) o consenso de mercado passou a ser uma expectativa de recessão econômica para 2015; (4) consolidou-se a expectativa da necessidade de racionamento de energia para o Brasil e de água para a região sudeste, em função de mais um ano de condições hidrológicas adversas, combinada com a má gestão pública.

Desde então o sentimento do investidor parece ter saído do terceiro estágio de um bear market de Marks (“quando todos estão convencidos de que as coisas só poderão piorar”), e passaram a levar em consideração a constatação de que está ocorrendo algum grau de melhora nas “coisas”. Em particular destacamos:

- A política econômica tem sido corrigida, com importantes ajustes no tripé fundamental: o câmbio passou a flutuar mais livremente, havendo uma necessária desvalorização do real; a política monetária passou a ser mais austera, efetivamente buscando a meta de 4,5% de inflação nos próximos anos; e a política fiscal liderada pelo ministro da fazenda Joaquim Levy (aquele que diziam que não duraria mais do que poucos meses…) continua no esforço para aumentar o resultado primário. Além disso, as tarifas públicas – as elétricas em particular – vêm sendo fortemente elevadas, corrigindo os seus represamentos artificiais;

- No lado político, a percepção de risco de impeachment parece ter arrefecido, com o processo político aparentemente tendo encontrado certo equilíbrio de governabilidade;

- No lado internacional, a valorização do dólar norte-americano, combinado com alguns sinais de enfraquecimento econômico marginal nos Estados Unidos, tem levado à postergação do momento em que se espera o início do aperto monetário pelo Fed do segundo semestre de 2015 para o primeiro semestre de 2016, representando um alívio nas recentes desvalorizações das moedas de países emergentes.

Aplicando o pêndulo – O caso Alpargatas

Eu e a equipe da Cardinal Partners gostaríamos agora de apresentar um caso concreto da aplicação do conceito do pêndulo nas nossas decisões de investimento. Trata-se do caso Alpargatas. Primeiramente discutiremos sobre nossa decisão de investimento e desinvestimento parcial; em seguida apresentaremos nossa tese de investimento sobre a empresa.

A decisão de investimento e desinvestimento parcial

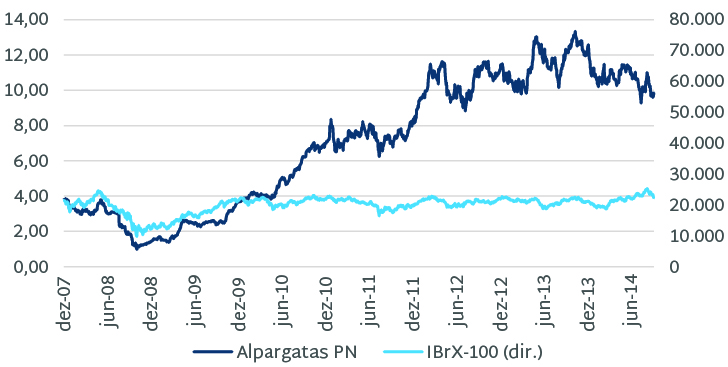

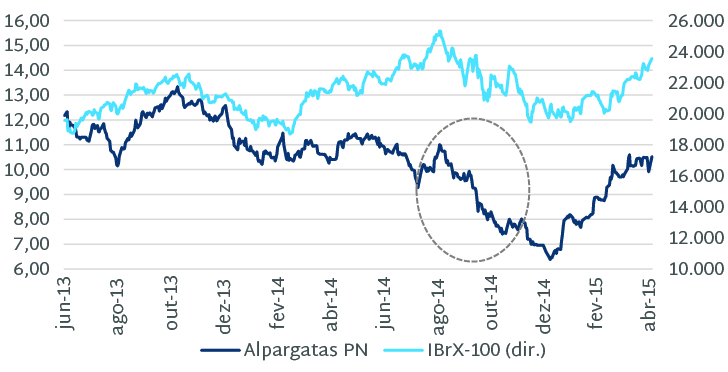

Do piso de 2008 até o início de 2012, o valor de mercado da Alpargatas teve uma impressionante apreciação, com retornos muito superiores aos do mercado (vide Figura 4). Tal comportamento teve como base a consistente estratégia da empresa de expansão internacional da marca Havaianas, bem como da continuidade da estratégia bem-sucedida da marca no mercado brasileiro, que lhe garantia a absoluta liderança doméstica, tendo quase 50% de market share. A partir de 2012, o valor de mercado da empresa ficou relativamente equilibrado, mesmo que com a inerente volatilidade do mercado de ações.

Figura 4: Alpargatas PN (R$/ação) e IBrX-100 (em pontos)

Fonte: Bloomberg

Até este instante, considerávamos que o valor de mercado da empresa não oferecia suficiente margem de segurança para investirmos, apesar das suas atrativas vantagens competitivas.

Ocorre que entre o começo de setembro e meados de novembro de 2014, o seu valor de mercado sofreu forte queda, perdendo um terço do seu valor (Figura 5, círculo pontilhado), descolando do comportamento do mercado. Julgamos que o principal catalisador foi específico da empresa (“evento Tavex”, explicado abaixo), levando o pêndulo do sentimento do investidor ao extremo do medo/pânico, portanto representando uma atrativa oportunidade de investimento.

Figura 5: Alpargatas PN (R$/ação) e IBrX-100 (em pontos)

Fonte: Bloomberg

Como dissemos acima, vimos como o principal catalisador desta correção um evento específico da empresa. No fim de setembro, a sua controladora, Camargo Correa, anunciou a intensão de fazer uma oferta de compra de ações para fechamento de capital de uma empresa subsidiária chamada Tavex. Esta empresa localizava-se na Espanha, era listada naquele mercado e fabricava denim, que deixou de ser um produto de foco estratégico da Alpargatas. A Alpargatas detinha 19% do capital da empresa e a Camargo Corrêa, 31%, totalizando 50% do capital total da Tavex. Apesar de ser competitiva e ter qualidade, esta subsidiária espanhola era muito endividada e vinha gerando prejuízos, trazendo resultados negativos de equivalência patrimonial para a Alpargatas (média de R$ 35 milhões anualmente no período 2012-13, representando 10% do lucro operacional médio do período). A intenção desse fechamento de capital seria fazer uma venda estratégica.

Como investidores, aplaudimos a solução estratégica definida para a Tavex. Ocorre que o desejo do controlador era que a Alpargatas participasse junto com a Camargo Corrêa da oferta de compra, tendo ambos que duplicar suas respectivas participações para totalizar 100%. Isso significava para a Alpargatas que, além de precisar desembolsar caixa para a compra das ações adicionais da Tavex, ela veria o seu prejuízo de equivalência patrimonial – resultante da empresa espanhola – dobrar, tudo o mais constante. Isto seria o mais grave.

No fim de outubro, após negociações entre a Alpargatas e Camargo Corrêa, e dado a forte reação negativa do mercado, o caminho final anunciado pela controladora da Alpargatas foi de que esta teria a opção de vender sua participação na Tavex para uma oferta de compra na qual a Camargo Corrêa assumiria o controle total da empresa espanhola, buscando em seguida a venda estratégica dela.

E assim ocorreu. A oferta aconteceu no fim de 2014 e a Alpargatas receberá aproximadamente EUR 7 milhões de euros neste ano, e, principalmente, deixará de contabilizar resultados negativos substanciais de equivalência patrimonial a partir de 2015.

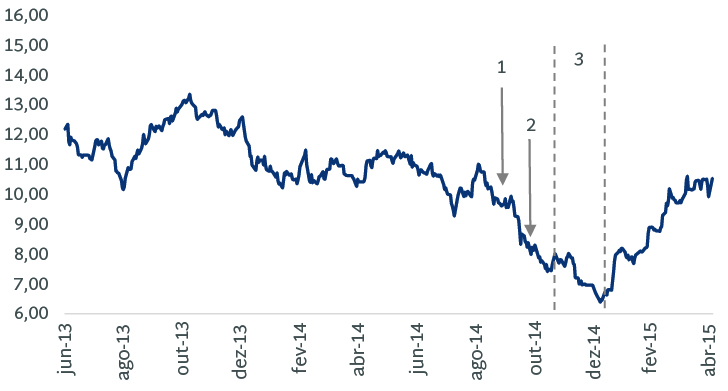

Notamos que, apesar da solução final relativa ao fechamento de capital da Tavex ser positiva para a Alpargatas, o preço da sua ação continuava a cair em novembro (Figura 6, setas 1 e 2), fazendo crescer nossa convicção a respeito deste possível investimento na empresa. É importante ressaltar que havia outros catalisadores negativos – os denominaremos de “secundários” – que também prevaleceram:

- O começo de uma importante depreciação do real, o que é negativo para a operação brasileira da Alpargatas, já que aproximadamente 40% dos seus custos são atrelados ao dólar (principalmente borracha);

- A compra da Osklen durante 2013-14, que gerou uma desconfiança de que o preço pago poderia não ter sido muito atrativo;

- O início do ramp up da nova unidade industrial de Montes Claros, adicionando 40% de capacidade instalada em sandálias, o que começou a gerar a preocupação da empresa enfrentar um problema de excesso de capacidade nos anos seguintes, dado que as expectativas do crescimento econômico brasileiro começavam a piorar.

Dado este contexto, o nosso julgamento do “balanço de riscos” era que estávamos diante de uma atrativa oportunidade de investimento:

- O principal catalisador negativo havia sido removido (“evento Tavex”), mesmo com os catalisadores secundários ainda prevalecendo;

- O valor de mercado da empresa continuava a cair, sugerindo uma reação exagerada mercado e, portanto, uma suspeita de o pêndulo estar se aproximando de um extremo de pânico;

- O seu valor de mercado já apresentava larga margem de segurança;

Assim, decidimos investir na Alpargatas, o que foi feito entre meados de novembro de 2014 e início de janeiro de 2015 (Figura 6, área 3). Tal investimento chegou a representar 15% da nossa carteira.

Figura 6: Alpargatas PN (R$/ação)

Nota: (1) Comunicado da oferta de fechamento de capital da Tavex, indicando que Alpargatas participaria dela, duplicando sua participação na empresa espanhola; (2) comunicado de que a Alpargatas poderia vender sua participação na Tavex para a Camargo Corrêa na oferta de fechamento de capital da empresa espanhola; (3) período de investimento pela Cardinal Partners na Alpargatas. Fonte: Bloomberg

Normalmente, o pêndulo, ao se aproximar de um extremo (neste caso de medo/pânico), demora a voltar ao seu ponto central (que, seguindo a ideia de Marks, equivaleria ao “valor sustentável” da empresa). Ou seja, demora um tempo relativamente longo (até alguns anos) para que o valor de mercado convirja para seu valor sustentável, especialmente numa piora econômica cíclica. Mas isso não costuma ser um problema. Desde que façamos nosso investimento num valor de mercado suficientemente atrativo e com a devida margem de segurança, o retorno do investimento tenderá a ser robusto. Foi assim que encaramos este investimento.

Todavia, o valor de mercado de Alpargatas subiu muito mais rapidamente do que esperávamos. Uma exceção. Estes movimentos – e o seu timing – são praticamente impossíveis de prever. Não temos esta pretensão. O que compete a nós é usar nosso julgamento para identificar valores de mercado atrativamente abaixo de valores sustentáveis. Fazendo isto com critério e disciplina, importa menos o timing e a velocidade da subida do valor de mercado para alcançarmos retornos atrativos.

Em síntese, o retorno médio deste nosso investimento até o momento é superior a 30%, e já fizemos um desinvestimento parcial. Isso se deve ao fato de o valor de mercado da empresa estar mais próximo do seu valor que consideramos sustentável.

A principal lição que depreendemos deste caso é a importância da disciplina em seguirmos nosso processo de investimento. Isso foi absolutamente fundamental tanto na decisão de investimento, como no processo de desinvestimento parcial, cuja oportunidade acabou surgindo muito antes do que esperávamos. No link abaixo, resumimos a tese de investimento de Alpargatas.

Síntese da tese de investimento sobre a Alpargatas

Conclusão

Acompanhar de maneira criteriosa o pêndulo do sentimento do investidor, seja focando num mercado ou numa empresa, nos traz discernimento sobre em que contexto estamos, e nos auxilia a remover a névoa que costuma nos cercar na análise do mercado e na identificação das oportunidades de investimento que, muitas vezes, estão diante da nossa visão sem que o percebamos. Isso nos ajuda a ter a necessária convicção e serenidade de investir bem, “quando todos estão convencidos de que as coisas só poderão piorar”. Por isso, ele faz parte do nosso processo de investimento, embora não seja o único.

A medição do pêndulo e o caso Alpargatas, aqui apresentados, são exemplos contundentes da aplicação prática do conceito do pêndulo, e podem induzir o leitor a supor que seja fácil aplicá-lo. Mas a realidade é bastante desafiadora. Entre outros fatores, pelas seguintes razões:

- Identificamos o extremo do pêndulo apenas ex-post. Muitas vezes supomos estar próximos de um extremo de pânico, mas o preço de uma ação em que focamos cai mais 20-30% até chegar no seu piso. O extremo é na verdade uma região, mais do que um ponto. Não devemos ter a pretensão de acertarmos o ponto. O que devemos é ser capazes de julgar quando o pêndulo estiver próximo da “região” do extremo, e, havendo suficiente margem de segurança no valor de mercado da empresa em análise, tomar a decisão de investir.

- Após uma forte queda no valor de mercado de uma empresa, como a de Alpargatas aqui discutida, o mais comum é demorar para que o valor de mercado convirja para o seu valor sustentável. Isso porque, na maioria das vezes, tal queda de preço está associada a uma piora cíclica econômica e/ou setorial, decisões equivocadas feitas pela empresa, entre outros. De qualquer forma, são fatores que demoram a melhorar. Por isso nosso horizonte de investimento é de longo prazo.

Sobre nossos demais investimentos

O ciclo de investimento de Alpargatas foi muito mais curto e está muito mais maduro do que os demais investimentos que temos atualmente. O que estas outras empresas em que investimos têm em comum são alguns aspectos: vantagens competitivas e/ou eficiência operacional claramente definidas, posição de mercado sólida (na maioria sendo líderes dos seus mercados), retornos atrativos dos seus negócios, condição financeira sólida (em vários casos até com excesso de caixa), e, particularmente, valor de mercado substancialmente abaixo do que consideramos ser seu valor sustentável.

Algumas destas empresas são de setores “fora de moda”, ou sobre os quais a maioria dos investidores atualmente acha que “as coisas só poderão piorar”. Citamos alguns exemplos: automobilístico, incorporação imobiliária e educação.

Alguns dos nossos investimentos ainda estão com um retorno negativo. Mas não pretendemos desinvestir em nenhum deles. São casos em que o que caiu foi o preço, mas não o valor. A economia doméstica parece estar na sua piora cíclica durante 2014-15. Se por um lado isso pode postergar a duração do ciclo de alguns dos nossos investimentos, por outro, nos traz novas oportunidades de investimento muito atrativas.

Obrigado e até o nosso próximo contato, seja ele pessoal ou pela nossa próxima carta.

Maio de 2015

Marcelo Audi

[1] Howard Marks, “The Most Important Thing – Uncommon sense for the thoughtful investor”

[2] Idem.