Dado que estamos numa crise política capaz de prejudicar a economia, convém apresentarmos algumas considerações sobre a teoria de value investing, conforme a entendemos e aplicamos na Cardinal Partners, em adição ao que já apresentamos em nossa última carta[1]. Em seguida, discutiremos algumas reações de investidores que costumam surgir em momentos de incerteza – aparecendo novamente agora – e que consideramos incompatíveis com esta teoria, e por quais motivos.

Value investing como entendemos e aplicamos

Primeiramente, a decisão de investimento numa estratégia de value investing depende menos do momento específico do cenário macro em que estejamos e muito mais da margem de segurança, ou seja, do desconto entre o valor e o preço. A empresa com boa estratégia, execução eficiente e vantagens competitivas é capaz de suavizar impactos adversos do ciclo econômico, pois segue vias próprias de crescimento rentável bem definidas. Por isso, seu valor não deveria necessariamente se alterar diante de uma piora econômica. Se, ao contrário, fizermos decisão de investimento com base no desenrolar dos acontecimentos políticos e econômicos de curto prazo, não estaremos seguindo esta estratégia, mas sim a de market timing, que, na situação presente, consiste em adivinhar o cenário político que prevalecerá, o timing com que se desdobrará e a forma como o mercado reagirá.

É em momentos de estresse, como o atual, que somos testados em dois fatores críticos em nossos investimentos. Primeiro, se estamos mantendo a disciplina em nossos processo e horizonte de investimento (em nosso caso, value investing, com horizonte de investimento de pelo menos três anos). Segundo, se estamos sendo capazes de evitar os equívocos de comportamento (vieses humanos), que costumam nos conduzir a decisões de investimento equivocadas. Nossos vieses ficam mais aguçados em momentos extremos de pânico ou de euforia.

Consideramos oportuno destacar as três principais conclusões de Russel Napier[2] no seu detalhado estudo dos quatro grandes pisos do mercado norte-americano de ações no século XX: 1. Os que compram bem num mercado pessimista focam no valor das empresas, não na expectativa de lucro dos trimestres seguintes, nem na expectativa de melhora econômica; 2. O piso de lucro das empresas ocorre com um significativo atraso em relação ao piso do preço de uma ação; 3. Pisos de mercado são caracterizados por crescentes melhoras de notícias, ainda ignoradas pela maioria dos investidores.

Falácias em value investing

Discutiremos agora algumas das reações de investidores de ações que temos observado neste momento de incerteza política e porque as consideramos equivocadas para uma estratégia de value investing.

“ É melhor aumentar ao máximo o nível de caixa do fundo, até que se tenha mais visibilidade do cenário”

Ora, quando houver mais visibilidade do cenário, provavelmente os preços das ações estarão mais altos que os atuais. Portanto, o investidor terá vendido parte das ações com preços menores, voltando a comprá-las quando os preços estiverem mais altos. Em outras palavras, ele terá vendido barato, posteriormente comprando caro, o inverso de uma conduta racional. Isso reflete pelo menos um viés: o do calor do momento, que o faz vender no pânico e comprar na euforia. Independentemente disso, esta conduta de escolher o cenário esperado e o tempo previsto para o seu desenrolar é característica de market timing, não de value investing. Se fazemos um bom trabalho de análise para se chegar ao valor da empresa, com premissas suficientemente conservadoras, e seu preço apresentar margem de segurança, uma queda de preço deve nos levar a aumentarmos nossa alocação na empresa, não o contrário.

Em nosso processo de investimento na Cardinal Partners, o nível de caixa é uma consequência, resultante da sobra das alocações feitas individualmente nas empresas em que decidimos investir, seguindo um método formal de alocação. Segundo ele, é terminantemente proibido usar o caixa para fazer market timing, sendo necessário justificar a razão para desinvestir total ou parcialmente de qualquer das empresas investidas. Portanto, a variação do nível de caixa do nosso fundo não tem vínculo direto com as circunstâncias política e econômica.

“Em momentos de incerteza, é melhor fazer uma alocação tática em empresas mais defensivas ou com receita em moeda estrangeira”

O problema desta conduta é ignorar onde há ou não margem de segurança. O efeito manada num sentimento de pânico pode fazer com que justamente estas empresas fiquem caras no momento do investimento. Por outro lado, por exemplo, uma empresa cíclica e sem receita em moeda estrangeira, mas que tenha uma estratégia bem concebida, execução eficiente e prudência financeira pode oferecer uma grande margem de segurança justamente no momento de pânico. Em nossa opinião, alocação tática, no contexto aqui colocado, muitas vezes representa uma maneira disfarçada de misturar as estratégias de market timing e value investing. E, segundo entendemos, ambas são excludentes, assim como água e óleo não se misturam. A primeira foca no curto prazo, a segunda no longo prazo. Fazer tal mistura representa um grande perigo de perda permanente do capital investido, como demonstram as pesquisas de finanças comportamentais.

“Em momentos de incerteza, é melhor aumentar a concentração do fundo em empresas large cap[3] e reduzir em mid cap e small cap[4], dado o risco de liquidez”

O aspecto crítico é ter um bom controle do risco de liquidez de todos os investimentos feitos, independentemente da liquidez da respectiva ação. Tal risco está presente tanto em empresas large cap como em empresas small cap. Por exemplo, investidores internacionais de grande porte têm a restrição de só poderem investir em ações acima de um certo valor de mercado e liquidez. Portanto, eles acabam por investir apenas nas empresas maiores e mais líquidas do mercado brasileiro. Numa piora das expectativas, eles podem decidir reduzir seus investimentos em ações brasileiras, potencialmente gerando maior queda de preço nas ações large cap do que nas small cap, que são inacessíveis para eles. Inversamente, pode ocorrer um pessimismo maior de investidores locais do que de estrangeiros, provocando uma correção de preço mais acentuada nas ações small cap do que nas large cap. Daí a falácia.

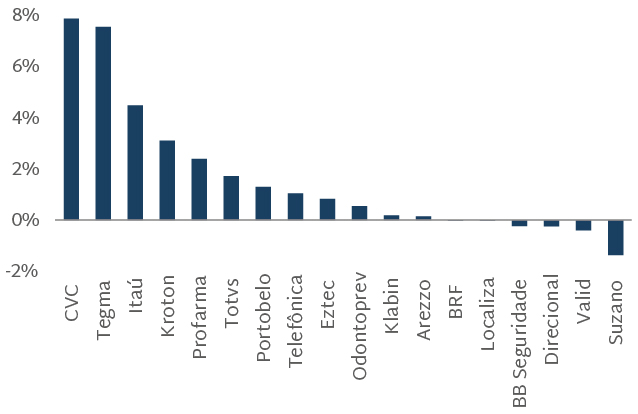

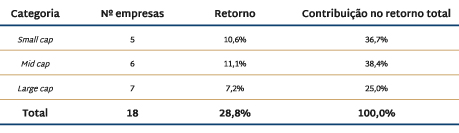

Em nosso processo de investimento analisamos indistintamente desde empresas large cap até small cap. Feita a decisão de investimento, é no estágio final de alocação que aplicamos nosso critério formal de teto em função da liquidez, que é uma função dos seguintes fatores: percentual de alocação desejada, tamanho da carteira do fundo naquele momento, liquidez da ação e prazo de resgate do fundo (que no nosso caso é de 60 dias corridos). As figuras 1 e 2 apresentam a contribuição de cada empresa para o retorno total do nosso fundo. Existe uma distribuição disseminada nas três categorias tanto do número de empresa investidas como da soma dos retornos acumulados. Isso não impede de, dependendo das oportunidades, haver uma concentração maior em alguma delas. Dois são os fatores que importam em nossa decisão de investimento: não fazemos distinção entre as categorias; e mantemos uma rigorosa disciplina no controle da liquidez de cada um dos investimentos feitos.

Figura 1: Atribuição de performance por empresa

Nota: Desde 23-mai-2016, data do início do fundo Cardinal Partners FIA na Gestora Cardinal Partners. Fonte: Cardinal Partners. Fechamento da rentabilidade em 8-jun-2017.

Figura 2: Atribuição de performance por valor de mercado das empresas¹

1. Categorias (R$ Bi): Small cap < 2; mid cap 2-20; large cap > 20. Nota: Desde 23-mai-2016, data do início do fundo na Gestora Cardinal Partners. Fonte: Cardinal Partners. Fechamento da rentabilidade em 8-jun-2017.

“Value investing não funciona no Brasil, dada a instabilidade política e econômica.”

Value investing não requer estabilidade de mercado. Ao contrário, a volatilidade é que permite se investir com preços baratos e desinvestir com preços elevados, gerando retornos atrativos. Além disso, como demonstra Minsky[5], instabilidade é a condição inerente às economias e aos mercados financeiros – tanto em países desenvolvidos como emergentes – sendo os momentos de estabilidade as exceções. Kindleberger[6] e Galbraith[7] dedicaram parte de seus prolíficos trabalhos ao estudo de formação e estouro de bolhas financeiras. O que os três têm em comum é a constatação de que a causa primária da instabilidade dos mercados reside nas emoções humanas que, quando aguçadas e não controladas, acabam por sobrepujar a inteligência. Elas incluem: a ganância, o curto-prazismo, os vieses da extrapolação e do calor do momento, o excesso de confiança e a falta de disciplina nas decisões de investimento, entre outros.

Apesar de suas visões lúcidas e pioneiras dos vieses humanos, só mais tarde, principalmente a partir da década de 1990, é que a psicologia penetra nas ciências de economia e finanças, consolidando-se como uma ciência formal autônoma – finanças comportamentais – que vem crescentemente demonstrando que o pilar fundamental delas – a ideia de que os mercados são eficientes, pois as pessoas tomam decisões racionais – parece ser uma falácia[8]. Esta ciência é um componente fundamental da teoria de value investing.

Portanto, a aplicação lúcida e disciplinada desta teoria funciona em qualquer mercado capitalista e suficientemente organizado, incluindo o brasileiro. A realidade é que, muitas vezes, o argumento de value investing não funcionar no Brasil é usado para justificar – ou esconder – erros de investimentos; ou refletem a falta de disciplina na sua aplicação.

Estratégia de investimento da Cardinal Partners diante das atuais incertezas política e econômica

Um dos dogmas em value investing é ignorar o macro, como já discutimos no passado[9]. O processo de investimento adotado pela Cardinal Partners leva em consideração o contexto econômico e político, servindo como o pano de fundo que permeia toda a análise específica de cada empresa, até chegarmos no seu valor, entendido como a sua capacidade de geração de lucro distribuível e sustentável no tempo. Como nosso horizonte é de longo prazo, pelo menos três anos, focamos mais nas tendências estruturais da economia do que em dados de curto prazo como, por exemplo, qual será o ritmo de corte de juro nos próximos meses. No Anexo, detalhamos nossas considerações para o momento atual.

Entendemos que as consequências econômicas plausíveis resultantes das possíveis soluções políticas da crise atual não alteram de forma material o valor de nossas empresas investidas. E como todas apresentam margem de segurança confortável, mantivemos todos nossos nove investimentos atuais. A única mudança foi aumentarmos nossa alocação em Portobello, pela combinação de uma revisão para cima do seu valor por razões próprias da empresa – ela atingiu um patamar mais elevado de eficiência operacional que consideramos ser recorrente – e de uma importante queda no preço da ação, aumentando significativamente a margem de segurança. Dado que nosso nível de caixa é atualmente de 22%, muitas empresas que gostamos pela sua estratégia e vantagem competitiva começaram a apresentar alguma margem de segurança, mas ainda não o suficiente para iniciarmos um investimento. Estão devidamente mapeadas e analisadas. É o momento da paciência para esperar a melhor oportunidade de investir com disciplina e convicção.

Junho de 2017

Marcelo Audi

Anexo – Considerações sobre a crise política e as implicações econômicas

A crise política iniciada no fim de maio com a delação dos irmãos Batista, representa dois riscos específicos e interconectados: a ameaça para a aprovação da reforma previdenciária e a possibilidade de interrupção da retomada econômica, que já estava num estágio inicial e deveria ganhar tração no segundo semestre de 2017. Dada a natureza imprevisível desta crise, é inócuo tentarmos adivinhar o cenário que prevalecerá. O que importa é considerarmos o que já parece ser o dano irreversível do lado econômico. Detalharemos isso a seguir.

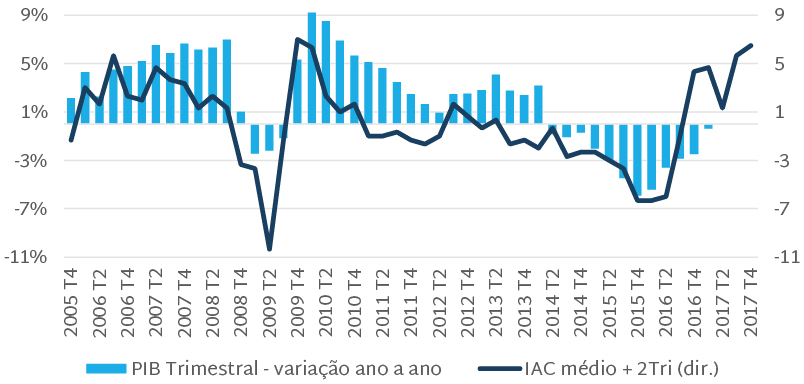

Em nosso processo de investimento, analisamos cuidadosamente o ciclo econômico. Para isso, usamos nosso IAC (Indicador Antecedente Cardinal)[10], que nos mostra se a economia estará em expansão ou em retração de seis a nove meses adiante (Figura 3). Ele indicou que a economia começaria uma expansão a partir do início de 2017, como vem ocorrendo.

Figura 3: Indicador antecedente Cardinal vs. PIB (em pontos e variação % a/a)

Nota: IAC acima de zero indica expansão e abaixo de zero contração. Fonte: Cardinal Partners e Banco Central do Brasil.

Nota: IAC acima de zero indica expansão e abaixo de zero contração. Fonte: Cardinal Partners e Banco Central do Brasil.

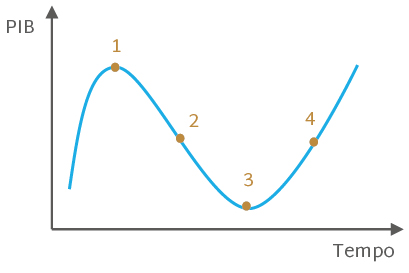

Com base nele, definimos em qual dos quatro estágios do ciclo econômico estamos, conforme a figura 4: o estágio 1 é o de pico do ciclo, o 2 é o de contração, o 3 é o de piso e o 4 de expansão. Esta definição serve de pano de fundo que permeia nosso processo de investimento. Pela nossa análise, estávamos no estágio 1 no 1Tri-2014, no 2 no 4Tri-2015, no 3 no 1Tri-2017, devendo consolidar o 4 no segundo semestre de 2017.

Figura 4: Estágios do ciclo econômico

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

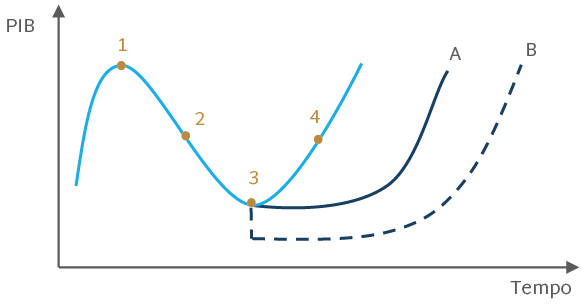

O risco agora é a passagem do piso para a expansão ser comprometida. Vislumbramos duas possibilidades. A primeira é um prolongamento do piso (estágio 3), havendo uma postergação da recuperação para o estágio 4, ou seja, uma curva em U (trajetória A da figura 5). A segunda, mais adversa, é haver um degrau para baixo do piso, seguido de uma curva em U (trajetória B da figura 5).

Figura 5: Ciclo econômico em trajetórias

Fonte: Cardinal Partners

Fonte: Cardinal Partners

O que definirá a trajetória são essencialmente dois fatores. O primeiro é se haverá continuidade da política econômica responsável que tínhamos até agora, com a manutenção das pessoas-chave: Henrique Meirelles no Ministério da Fazenda, Ilan Goldfajn no Banco Central, Pedro Parente na Petrobras e, agora, Paulo Rabello de Castro no BNDES[11]. O segundo é a aprovação da reforma da previdência, mesmo numa versão mais diluída, pois é ela que vem ancorando a expectativa de melhora fiscal no médio prazo (cinco anos). Quanto mais propenso o país estiver a uma ruptura desses dois fatores, maior a probabilidade de experimentarmos a trajetória B.

O que nos parece mais plausível é a trajetória A devido a dois fatores, um econômico e outro político. A condição econômica atual é substancialmente melhor do que há um ano, quando experimentamos a crise política anterior, que levou ao impeachment da Presidente Dilma Rousseff. Em relação à inflação, restabeleceu-se a credibilidade da política monetária. Tanto a inflação quanto a taxa básica Selic estão desabando. Em relação ao câmbio, as contas externas estão na mais sólida condição das últimas décadas, o que pode conter o risco de fortes desvalorizações numa piora adicional de expectativas. Resta a terceira perna deste tripé, que é o fiscal. Por isso destacamos a reforma da previdência como sendo, em essência, o que definirá se o ciclo econômico seguirá a trajetória A ou a B.

Neste ponto, trazemos o fator político. Apesar das profundas incertezas, parece haver um consenso mínimo no Congresso e entre os principais partidos – PMDB, PSDB e DEM – de que será preciso aprovar esta reforma, mesmo suavizada, por uma razão fundamental: o instinto de sobrevivência, que parece levar ao entendimento de que ninguém ganhará se nada for aprovado, nem mesmo quem vencer as eleições de 2018. Tais considerações se aplicam tanto ao cenário de o Presidente Michel Temer permanecer no cargo, mesmo enfraquecido (uma espécie de “Sarneyzação” do sec. XXI), como ao de ser substituído.

[1] Carta Cardinal 9. Qual o melhor momento para investir em ações?, sessão Não existe o melhor momento, e sim a melhor estratégia, pp. 7-9.

[2] NAPIER, Russel. Anathomy of the bear – Lessons from Wall Street’s four Great Bottons. 2ª edição, CLSA, 2005, e Carta Cardinal 1. “Apresentação”, pp. 6-7.

[3] De valor de mercado grande, geralmente com grande liquidez da ação, sendo as mais relevantes do mercado.

[4] De valor de mercado médio ou pequeno, com liquidez da ação média ou pequena.

[5] MYNSKY, Hyman P. Can “it” happen again? Essays on instability and finance. M.E. Sharpe, 1982. É o autor da Hipótese da Instabilidade Financeira: prolongados períodos de crescimento econômico costumam ser acompanhados por inovações tecnológicas de empresas e de instrumentos financeiros; isso instiga a busca por risco, levando empresas e famílias a elevarem sua alavancagem financeira e instituições financeiras a concederem crédito de maneira cada vez menos prudente; como consequência, ocorre a uma insustentável alavancagem financeira da economia, desembocando num colapso de preços de ativos, acompanhado por uma crise bancária.

[6] KINDLEBERGER, Charles P. e ALIBER, Robert Z. Manias, panics and crashes – A history of financial crises. 5ª edição. Palgrave Macmillan, 2005, p. 9: “Durante estes períodos eufóricos, um número crescente de investidores busca ganhos de capital de curto prazo pelo aumento de preço de imóveis e ações, ao invés de buscar o rendimento derivado do uso produtivo destes ativos. ” Nesta frase, o autor explica a distinção entre especulação e investimento, além de descrever a ganância.

[7] GALBRAITH, John K. A short history of financial euphoria. Pinguin Books, 1990, p.1: “Regulamentação e uma visão econômica mais ortodoxa não são o que protegem as pessoas e as instituições financeiras quando a euforia retorna, levando à ilusão do aumento do valor e da riqueza e à pressa em participar, acabando por provocar a alta dos preços e o crash final, com suas desagradáveis e dolorosas consequências. Há proteção apenas quando existe uma clara percepção das características comuns desses voos na direção do que conservadoramente pode-se chamar de insanidade em massa. Apenas então estará o investidor alerta e salvo. ” Esta é a descrição do viés do calor do momento.

[8] FOX, Justin. O mito dos mercados racionais – uma história de risco, recompense e decepção em Wall Street. Best seller, 2010, introdução e caps. 10-11.

[9] Carta Cardinal 3. Dogma em value investing: ignorar o macro (Parte I); e Carta Cardinal 4. Dogma em value investing: ignorar o macro (Parte II).

[10] Carta Cardinal 6. Oh Yeah! Oh No!, sessão Onde está o ciclo econômico brasileiro? Indicador Antecedente Cardinal, pp. 6-8.

[11] Fazemos a ressalva de que já houve uma perda de credibilidade pela saída de Maria Silvia Bastos Marques, o quarto nome-chave, que vinha fazendo um excelente trabalho de reconstruir a governança, as políticas e a disciplina na concessão de crédito da instituição. Todavia, seu substituto goza de credibilidade equivalente.